![]()

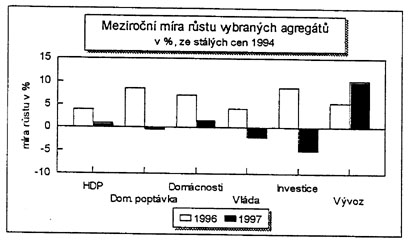

Dominantním faktorem růstu v roce 1997 při

celkovém poklesu domácí poptávky ve

všech jejích složkách byla vnější

poptávka, jak názorně dokumentuje níže

uvedené grafické znázornění

meziročního růstu hrubého domácího

produktu a jednotlivých komponent poptávky.

Ve 2. pololetí došlo ke zvratu ve vývoji

spotřeby domácností - růst byl vystřídán

absolutním poklesem

Z pohledu meziročního srovnání vykázala

růst i spotřeba domácností,

i když na podstatně nižší úrovni

než v roce předchozím (o 5,4 bodu na 1,6 %).

Pro posouzení vývojového trendu spotřeby

domácností je však významnější

pohled na vývoj v rámci roku, který naznačuje

od druhé poloviny roku zlom dosavadního trendu:

růstová tendence byla vystřídána

ve druhém pololetí absolutním poklesem.

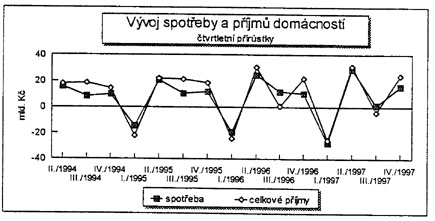

Růst spotřeby domácností v 1. pololetí

1997 proti 2. pololetí roku 1996 při klesající

míře růstu příjmů domácností

celkově mírně oslabil (o 0,9 bodu na 4,9

%): po vyšším sklonu ke spotřebě,

projevujícím se na počátku roku pod

vlivem očekávání na znehodnocení

kurzu koruny, se již v průběhu druhého

čtvrtletí objevily signály poklesu spotřeby

domácností. Ve druhém pololetí již

spotřeba domácností absolutně poklesla.

Vývoj spotřeby domácností zejména

ovlivnil nižší růst příjmů

domácností

Významný vliv na snížení spotřeby

domácností mělo zpomalování

dynamiky růstu nominálních mezd a příjmů

(existující úzká vazba mezi příjmy

a spotřebou) v důsledku restrikcí v rozpočtové

sféře a vytvářejícího

se tlaku na mzdovou střídmost v podnikatelské

sféře (postupující přeměna

vlastnických vztahů, zhoršující

se výsledky hospodaření řady podniků

aj.). Stagnaci spotřeby domácností ovlivnil

i růst nezaměstnanosti, stejně jako vliv

katastrofálních červencových záplav.

Při snižující se dynamice růstu

nominálních mezd a příjmů,

zrychlení cenového růstu ve druhé

polovině roku dále zúžilo prostor pro

růst reálné spotřeby.

Meziroční růst příjmů

domácností (12,1 %) proti roku 1996 dle odhadu ČNB

mírně zpomalil (o 1,2 bodu), přitom lze sledovat

trend postupného snižování dynamiky

růstu v jednotlivých čtvrtletích.

Meziroční růst reálných příjmů

domácností (3,3 %) se snížil o 0,8 bodu.

Stejně jako v předcházejícím

období snížení tempa růstu příjmů

výrazným způsobem ovlivnil pokles růstu

mezd, které v roce 1997 tvořily cca 53 % celkových

příjmů. K nejvýraznějšímu

poklesu příjmů z mezd došlo v rozpočtové

sféře (o 18,2 bodů na 2,5 %) v důsledku

realizace úsporných opatření vlády,

v podnikatelské sféře se tempo růstu

příjmů z mezd snížilo o 2,7 bodu

na 12,2 %. Meziroční růst sociálních

příjmů (13,2 %) se proti roku 1996 snížil

o 3 body především v důsledku zpomalení

růstu důchodů a dávek sociální

podpory (valorizované důchody a dávky odvozené

od životního minima se vyplácely v roce 1997

ostatní příjmy 1), kde zvýšení

míry růstu proti minulému roku o 13,2 bodů

způsobily vyšší přijaté

úroky, příjmy ve vztahu k zahraničí

(vratky devizových prostředků), důchody

náležející pojištěncům

a příjmy ze smíšeného důchodu

obyvatelstva v podnikatelské činnosti.

1/ Ostatní příjmy zahrnují úroky

z vkladů, příjmy z pojištění,

důchody z vlastnictví, příjmy ve vztahu

k zahraničí, dědictví, výživné,

dividendy, důchody z půdy, odhady výher,

výnosy z majetku apod.

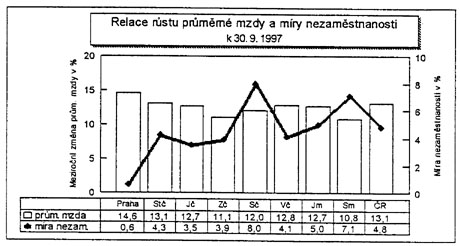

Tempo růstu průměrné nominální

mzdy pokleslo proti roku 1996 o 6,1 bodu na 11,9 %; průměrná

mzda tak dosáhla hodnoty 10 695 Kč. Rychleji přitom

rostla v podnikatelské sféře (13,6 %) než

v nepodnikatelské sféře (5,8 %). V důsledku

rychlení cenového růstu se dynamika průměrné

reálné mzdy snížila z 8,5 % v roce 1996

o více než polovinu, tj. na 3,1 % v roce 1997.

Spotřeba vlády absolutně poklesla

Výrazný meziroční pokles spotřeby

vlády byl důsledkem úsporných

opatření, vyplývajících z přijaté

dubnové a červnové korekce rozpočtových

záměrů vlády; tato tendence k poklesu

byla patrná již od druhého čtvrtletí.

Pokles investic byl výsledkem souběhu řady

příčin

Vývoj hrubé tvorby fixního kapitálu

(meziroční pokles o 4,9 %) byl výsledkem

působení řady faktorů. Zčásti

byl ovlivněn poklesem vládních investic -

na celkovém poklesu se tento faktor podílel cca

50 %. Do vývoje investic se rovněž promítla

v posledních třech letech trvale se zhoršující

finanční situace podniků. Trvale klesal poměr

dosaženého zisku a realizovaných investic v

sektoru nefinančních podniků a korporací

(které se podílejí cca 60 % na celkových

realisovaných investicích), signálem zhoršování

byl i pokles vkladů podniků v roce 1997 proti roku

1996. Postupné snižování vlastních

zdrojů bylo současně doprovázeno ztíženou

dostupností úvěrových zdrojů

v důsledku růstu úrokových sazeb.

V důsledku depreciace měny došlo k růstu

cen investičních dovozů, což rovněž

zmenšilo prostor pro reálný růst investic.

V důsledku zavedení plovoucího kurzu (a zčásti

i v důsledku očekávání další

depreciace) se zhoršily podmínky pro využívání

zahraničních úvěrů. Neprůhlednost

kapitálového trhu a nepříznivá

očekávání investorů se odrazily

v poklesu přílivu zahraničního kapitálu.

Poklesla rovněž poptávka po investicích

ze strany finančního sektoru v důsledku její

značné nasycenosti a zhoršujícím

se finančním výsledkům tohoto sektoru.

Dokončení řady velkých investičních

akcí (výstavba odsiřovacích zařízení

tepelných elektráren, Škoda Mladá Boleslav,

investice Telecomu aj.) nebylo nahrazeno zahájením

nových staveb obdobného rozsahu.

Vývoj zásob byl ovlivněn expektacemi na

přelomu roku 1996 a 1997

Ve vývoji změny zásob se dle odhadu ČNB

výrazně projevily v roce 1996 a 1997 účinky

očekáváni změny kurzu koruny u domácích

investorů spekulativním nákupem zásob

již ke konci roku 1996. Rok 1997 byl naopak charakterizován

čerpáním zásob, což rovněž

přispělo k poklesu domácí poptávky.

Určitý vzestup zásob nastal až ve 4.

čtvrtletí (zejména v prosinci) v návaznosti

na předzásobení domácích podniků

z dovozu. Celkový vývoj zásob přispěl

do určité míry k relativně dobrému

vývoji platební bilance v roce 1997.

II. 2. Produkce

Dynamika hospodářského růstu se

snížila

V průběhu roku 1997 ekonomický růst

dále zvolnil, míra růstu reálného

hrubého domácího produktu (HDP)

ve srovnání s rokem 1996 dosáhla 1 %. Příčiny

poklesu na straně nabídky lze vidět zejména

jako důsledek přetrvávajících

problémů, plynoucích z neukončeného

procesu restrukturalizace výrobního sektoru včetně

vlastnických vztahů (problém neefektivního

výkonu vlastnických práv aj.) a následků

červencových povodní.

Dosažená míra ekonomického růstu

naznačuje, že investiční boom, ke kterému

došlo v posledních letech transformace, se prozatím

výrazněji neodrazil ve zvýšené

dynamice růstu HDP. V řadě případů

vývoj v roce 1997 ovšem prokázal pozitivní

vliv realizovaných investic na růst výkonu

ekonomiky. Patrné to bylo zejména u investic, které

přispěly v roce 1997 k akceleraci vývozu

(především Škoda Auto, AVEX Lanškroun,

výroba tantalových kondenzátorů, účast

Motoroly a jiných významných firem ve slaboproudé

elektrotechnice Tesla Rožnov, Matsushita Plzeň aj.).

Celkově je však prozatím obtížné

odhadnout v jaké míře a v jakém časovém

horizontu realizované investice přispějí

k zesílení ekonomického růstu. Je

však zřejmé, že ekonomické účinky

realizovaných investic byly determinovány strukturou

investic uplynulých let, ve které značný

podíl zaujímaly investice směrované

na vybudování terciární sféry

(telekomunikace, pozemní doprava, peněžnictví)

a na nezbytná ekologická opatření

bez bezprostředního ekonomického efektu.

Nízká zůstala i efektivnost investic do finančního

sektoru, kde došlo v roce 1997 k meziročnímu

poklesu přidané hodnoty. Celková úroveň

klasifikovaných úvěrů (signalizující

problémy ve splácení poskytnutých

úvěrů včetně investičních)

je rovněž signálem, že celkově

nižší ekonomické účinky

vykazovaných investic v minulých letech byly do

určité míry oslabovány i realizací

některých neefektivních investičních

záměrů.

Tvorba HDP byla v jednotlivých odvětvích

diferencována

Ve vývoji jednotlivých národohospodářských

odvětví došlo ke značné

diferenciaci, což signalizovalo jak různou citlivost

jednotlivých odvětví na poptávkový

pokles, tak pravděpodobně i různou adaptabilitu

na náročnější ekonomické

podmínky včetně konkurenceschopnosti v zahraničí.

Tvorba přidané hodnoty v běžných

cenách sice ve většině odvětví

rostla, údaje ve stálých cenách (podle

odhadu ČNB) však signalizovaly převažující

pokles; k růstu přispěla pouze některá

odvětví, podle váhy především

průmysl a spoje.

Meziroční růst přidané

hodnoty ve vybraných NH odvětvích (1.-3.

čtvrtletí 1997, b.c.

| Odvětví | Růst v % | Odvětví | Růst v % |

| Spoje | 36,2 | Doprava | 3,0 |

| Obchod | 9,0 | Stavebnictví | 1,9 |

| Průmysl | 8,6 | Peněžnictví a pojišťovnictví | -13,7 |

| Ostatní tržní služby | 5,6 | Pohostinství a ubytování | -1,8 |

Ve 4. čtvrtletí růst produktivity předstihl

růst průměrné reálné

mzdy

Národohospodářská produktivita práce

rostla poměrně příznivě především

v důsledku poklesu zaměstnanosti. Její růst

byl provázen výraznou odvětvovou diferenciací,

která však naopak byla výsledkem značných

rozdílů v míře růstu přidané

hodnoty mezi odvětvími. Předstih dynamiky

růstu průměrné reálné

mzdy před růstem národohospodářské

produktivity práce byl v prvním a druhém

čtvrtletí stále značný, ve

třetím čtvrtletí došlo k jeho

snížení a ve čtvrtém čtvrtletí

již byl zaznamenán předstih růstu produktivity.

Tento vývoj byl ale důsledkem souběhu mzdových

restrikcí a určitého vzestupu míry

růstu produktivity v důsledku snižování

zaměstnanosti.

Mírně poklesl růst jednotkových

mzdových nákladů

Určité zlepšení relace průměrné

reálné mzdy a produktivity práce v roce 1997

proti předchozímu roku se promítlo také

do zlepšení konkurenceschopnosti firem, tj. do mírného

poklesu meziročního růstu jednotkových

mzdových nákladů. Jejich růst

v roce 1997 výrazně zpomalil především

v důsledku zvolnění růstu příjmů

z mezd, úroveň jejich dynamiky růstu však

zůstala relativně vysoká.

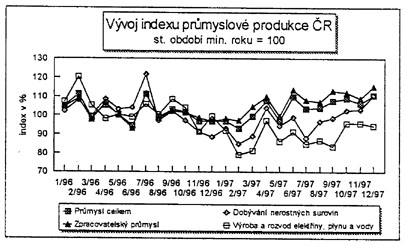

Růst průmyslové výroby dosáhl

4,5 %

V porovnání s předchozím rokem se

tempo růstu průmyslové výroby

snížilo (na 4,5 %), přesto ale dosáhlo

vlivem vyššího růstu výroby ve

druhém pololetí relativně vysoké hodnoty

(slabý růst výroby v 1. pololetí byl

vystřídán poměrně vysokým

růstem v pololetí druhém). Růst průmyslové

výroby byl doprovázen značnou odvětvovou

diferenciací.

K poklesu došlo ve výrobě a rozvodu elektřinu,

plynu a vody (o 12, 7 %) a v dobývání nerostných

surovin (o 2,9 %), naopak zpracovatelský průmysl

vykázal růst 6,4 %. V jeho rámci došlo

v uvedeném období k největšímu

nárůstu v odvětví výroby elektrických

a optických přístrojů (24,6 %), které

je následováno výrobou dopravních

prostředků (16,3 %). Největší

pokles byl vykázán v kožedělném

průmyslu (o 24,8 %). Průměrný evidenční

počet zaměstnanců (podniky nad 20 zaměstnanců)

poklesl v uvedeném období meziročně

o 4, 2 % a index produktivity práce v průmyslu vzrostl

meziročně o 6,8 %.

1) Výpočet indexu průmyslové produkce

prošel v roce 1997 celkovou revizi, která byla dokončena

v prosinci 1997 a znamenala podstatnou změnu do té

doby vykazovaných výsledků. Ihned poté

však došlo ke změně odvětvového

zařazení motorové nafty, což patrně

povede k dalším zpětným změnám

indexu, které ke dni zpracování této

části zprávy nebyly k dispozici.

Faktory vývoje průmyslové výroby

Vývoj průmyslové výroby byl v roce 1997 ovlivněn mnoha faktory. Negativní vliv na růst průmyslové produkce měly červencové záplavy

a částečně i únorová

stávka železničářů. Na

druhé straně v mnoha podnicích došlo

patrně v průběhu vyrovnávání

výpadků produkce k odhalení rezerv ve výrobě

a ke zvýšení její produktivity. V některých

podnicích se rovněž projevily pozitivní

výsledky dříve realizovaných investic,

zejména v podnicích se zahraniční

majetkovou účastí, které se staly

významným zdrojem rostoucích vývozů.

Zprostředkovaný vliv na vývoj v průmyslu

měla i restriktivní opatření vládní

hospodářské politiky (zejména na průmysl

stavebních hmot), stávající úroveň

úrokových sazeb a depreciace kurzu koruny.

Vliv těchto faktorů na vývoj produkce jednotlivých

odvětví byl rozdílný. Průmyslovým

podnikům přinesla depreciace zvýšení

nákladů, které se u podniků splácejících

domácí úvěr ještě dále

zvýšily o nárůst placených úroků.

Míra vlivu úrokových sazeb na vývoj

průmyslové výroby se však u různých

podniků výrazně lišila. Podnikům

exportujícím převážnou část

produkce přinesla depreciace kurzu koruny současně

prudký nárůst výnosů, který

při předpokladu zpožděného nárůstu

některých druhů nákladů, přispěl

k dočasnému zlepšení hospodářského

výsledku. Výsledkem bylo úsilí těchto

podniků zvýšit objem vyvážené

produkce, jak přesunutím výroby původně

určené pro domácí trh na zahraniční

trhy, tak i zvýšením celkově vyráběné

produkce lepším využitím stávajících

kapacit.

Jiná situace nastala u podniků realizujících

převážnou část produkce v tuzemsku.

Jejich úsilí o kompenzaci zvýšených

nákladů růstem výnosů se realizovalo

dvěma cestami. Předně snahou zvýšit

množství vyráběného zboží

při omezenosti domácího trhu nejspíše

zvýšením podílu vyváženého

zboží, druhým způsobem pak byla snaha

zdražit svou produkci, čímž podniky vyrábějící

zboží s neelastickou poptávkou kompenzovaly

zdražení nákladů.

U ostatních podniků se hospodářské

výsledky zhoršovaly. V řadě případů

tak podniky pokračovaly ve výrobě i při

rostoucích ztrátách, neboť existující

propojení vlastnické a věřitelské

struktury oddalovalo případné konkurzy těchto

podniků. Nerentabilní výroby se tedy snižovaly

mnohem pomaleji než by odpovídalo výsledkům

podniků a podmínkám na trhu. Růst

indexu průmyslové produkce ve druhé polovině

roku 1997 při existenci vysokých úrokových

sazeb byl způsoben lepším využitím

stávajících kapacit u expandujících

exportních výrob.

Vývoj v jednotlivých odvětvích zpracovatelského

průmyslu potvrdil vliv uvedených faktorů

na diferenciaci podniků. Došlo k růstu exportně

orientovaných odvětví (výroba elektrických

a optických přístrojů a výroby

dopravních prostředků), naopak ke stagnaci

až poklesu v odvětvích neschopných čelit

zahraniční konkurenci ani na domácím

trhu (především textilní a oděvní

průmysl a průmysl kožedělný).

V průběhu roku pokračoval rozdílný

vývoj dynamiky obou skupin odvětví. Výrazný

růst vykázal i průmysl koksování

a rafinérského zpracování ropy, který

patřil k těm odvětvím, která

rozhodující měrou přispěla

k relativně uspokojivému růstu průmyslu

jako celku.

Stavební výroba výrazně poklesla

Ve stavebnictví vlivem řady nepříznivých

faktorů se produkce proti předchozímu roku

snížila o 3,9 %. Tento pokles byl spojen s oslabením

poptávky prakticky ve všech sektorech, výrazný

byl zejména propad vládních investic.

K poklesu produkce došlo i v zemědělství

Po stagnaci v předchozím roce hrubá

zemědělská produkce meziročně

poklesla o 5,9 %. Pro rok 1997 byl charakteristický zejména

významný pokles živočišné

produkce (o 8,4 %). V rostlinné výrobě celková

produkce při komoditní diferenciaci poklesla o 2,9

%.

Reálný růst tržeb v maloobchodu byl

slabý

Poměrně výrazný byl pokles dynamiky

růstu celkových tržeb odvětví

obchodu 1/, kde se tempo růstu proti roku 1996

snížilo o 10,2 bodu na 1,9 %. Na tomto poklesu se

podílely především tržby maloobchodu

2/, jejichž míra růstu proti minulému

roku poklesla o 3,7 bodu. Pomaleji rostly i tržby za prodej

a opravy motorových vozidel a tržby v pohostinství

a ubytování poklesly. Příčinu

výrazného snížení dynamiky růstu

tržeb lze vidět především v nižší

dynamice růstu reálných příjmů

z mezd, sociálních příjmů a

dále pak v rostoucí nezaměstnanosti a růstu

ostatních výdajů domácností

(pojistné, splátky vysokých úroků

z hypotečních půjček). Dalším

důvodem poklesu koupěschopné poptávky

obyvatelstva v roce 1997 byl i rostoucí zájem o

jiné formy užití disponibilních zdrojů

(nemovitosti aj.).

Přidaná hodnota v odvětví dopravy

meziročně poklesla především

v důsledku celkového ochabování ekonomické

aktivity. Výrazný byl naopak růst spojů,

především v důsledku razantní

expanze pevné i mobilní telefonní sítě.

Reálné výkony ostatních tržních

služeb i sektor služeb - rovněž

v návaznosti na slabou ekonomickou aktivitu - stagnovaly.

Ke značnému poklesu přidané hodnoty

došlo v odvětví peněžnictví.

1/ Rozumí se včetně tržeb za opravy

spotřebního zboží, prodej a opravy motorových

vozidel a prodej pohonných hmot.

2/ Tržby v maloobchodě představují cca

70 % z celkových tržeb v odvětví obchodu

a pohostinství.

Výsledky finančního hospodaření

nefinančních podniků se zhoršily

Nepříznivý vývoj finančního

hospodaření u nefinančních organizací

a korporací projevující se v průběhu

roku 1997 se ke konci roku zastavil. Objem hrubého zisku

za celý rok 1997 se ve srovnání se stejným

obdobím minulého roku zvýšil o 5,9 %.

Celkové náklady, zejména v důsledku

vyšší dynamiky růstu výkonové

spotřeby, rostly rychlejším tempem než

výnosy. Tento vývoj částečně

ovlivnily mimořádné náklady vyvolané

povodněmi. Počet ztrátových podniků

se v roce 1997 v porovnání s předchozím

rokem snížil o necelých 5 %, podíl ztrátových

organizací na celkových organizacích se v

zásadě nezměnil a pohyboval se na úrovni

cca 39 %. Ke zhoršení došlo v roce 1997 v porovnání

s rokem 1996 u kvalitativních finančních

ukazatelů; rentabilita nákladů mírně

poklesla o 0,05 bodu, zvýšila se materiálová

náročnost o 0,5 bodu.

Vybrané finanční ukazatele nefinančních

podniků (změny v % b.c.)

| Výnosy celkem | 4,2 | 10,9 | 10,7 | 8,5 | 8,6 | |

| Výkony celkem | 3,3 | 9,6 | 12,0 | 12,5 | 9,5 | |

| Náklady celkem | 6,2 | 10,9 | 11,0 | 6,8 | 8,7 | |

| z toho: | výkonové spotřeba | 4,0 | 10,8 | 12,6 | 13,0 | 10,3 |

| osobní náklady x) | 9,3 | 9,7 | 9,5 | 9,3 | 9,5 | |

| Zisk před zdaněním | meziroční změna v % | -31,2 | 9,4 | -4,4 | xx) | 5,9 |

| absolutně v mld. Kč | 21,9 | 20,0 | 13,2 | 1,8 | 56,8 | |

| Rentabilita nákladů v % (zisk/náklady) | 3,84 | 3,03 | 2,00 | 0,22 | 2,12 | |

| Materiálová náročnost (výk.spotřeba/výkony) | 67,06 | 68,32 | 68,59 | 72.85 | 69,38 | |

| Mzdová náročnost (osobní náklady/výkony) | 17,42 | 17,56 | 17,30 | 17,04 | 17,32 | |

x) Zahrnuje mzdové a ostatní osobní náklady,

odměny členům společnosti a družstva,

náklady na sociální zabezpečení

a sociální náklady

xx) V roce 1996 byla vykázána ztráta

II. 3. Privatizace

Privatizace státního majetku výrazněji

nepokročila

V procesu privatizace nedošlo v roce 1997 k výraznějším

změnám. Privatizace pokračovala zejména

u menších subjektů, u tzv. strategických

společností byly vytvářeny podmínky

pro jejich privatizaci v dalším období. Počet

strategických společností se v průběhu

roku 1997 snížil o 14 společností z

důvodů ztráty strategického významu

nebo úplné doprivatizace. V evidenci Fondu národního

majetku (FNM) zůstalo ke konci roku 42 strategických

společností (včetně 4 největších

bank).

Rozhodující pozornost na sebe poutala v roce 1997

privatizace bankovního sektoru. V České republice

existovalo na konci roku 1997 60 bank (včetně 10

bank bez licence), z toho 4 banky v nucené správě.

Státní účast určená

k privatizaci u největších bank zůstala

v průběhu celého roku na prakticky stejné

úrovni. Rozhodující část aktiv

byla i nadále soustředěna do 4 největších

bank s výraznou účastí státu,

tj. do Komerční banky, a. s. (48,74 % účast

státu), České spořitelny, a. s. (45

%), Investiční a poštovní banky, a.

s. (31,49 %) a I.SOB, a. s. (19,59 %). Jednání o

privatizaci těchto podílů a tím i

o skutečném odstátnění těchto

komerčních peněžních ústavů

v roce 1997 fakticky nepokročila s výjimkou IPB,

a. s., kde ve druhé polovině roku probíhala

intenzívní jednání o prodeji státní

účasti společnosti Nomura.

Od počátku privatizace přijal FNM 6 356 privatizačních

projektů s hodnotou základního jmění

privatizovaných subjektů 928,5 mld. Kč a

privatizace byla ukončena u 5 877 subjektů se základním

jměním 904,4 mld. Kč, z toho v roce 1997

byla ukončena privatizace u 583 subjektů. Ke konci

roku zůstalo rozpracováno 479 případů

se základním jměním 24,1 mld. Kč.

Ke konci roku měl stát prostřednictvím

FNM v portfoliu 610 společností se základním

jmění 358,8 mld. Kč. Podíl FNM činil

53,4 %, tj. 193 mld. Kč.

II. 4. Trh práce

Zaměstnanost v národním hospodářství

poklesla

Podle odhadu ČNB poklesla zaměstnanost

1/ ke konci roku 1997 meziročně o 0,9 %. Ve vývoji

zaměstnanosti se kromě úsporných opatření

vlády v organizacích napojených na státní

rozpočet (cca 16 % celkové zaměstnanosti)

projevily i finanční problémy podniků,

které vedly ke snaze snižovat mzdové náklady.

Pokračovala diferenciace ve vývoji zaměstnanosti

v jednotlivých odvětvích.

Podle údajů ČSÚ ke konci roku pokračoval

výrazný pokles zaměstnanosti v zemědělství

(8,6 %). V souvislosti s restrukturalizací a realizací

útlumových programů došlo k poklesu

zaměstnanosti v průmyslu celkem o 1 %, z toho v

dobývání nerostných surovin o 7 %

a v oblasti výroby a rozvodu elektrické energie,

plynu a vodu o 4,2 %. Pokles o 1,2 % byl v souvislosti s recesi

zaznamenán i ve stavebnictví. V návaznosti

na přijatá opatření v redukci škol

došlo k dalšímu poklesu zaměstnanosti

ve školství o 3,9 %. Nárůst zaměstnanosti,

i když v pomalejších tempech, byl zaznamenán

v pohostinství a ubytování, v peněžnictví

a pojišťovnictví a v odvětví nemovitostí.

V poklesu zaměstnanosti výraznou roli sehrála

i nasycenost terciární sféry, která

neabsorbovala tak jako v předchozích letech pracovní

sílu uvolněnou z ostatních odvětví.

V terciární sféře podle údajů

ČSÚ k 30. 9. (poslední dostupný údaj)

vzrostla zaměstnanost o 0,8 %, zatímco v roce 1996

vzrostla o 2 %.

Pokles zaměstnanosti v ekonomice se odrazil i v zaměstnávání

cizinců. Podle údajů MPSV pracovalo na území

ČR na pracovní povolení ke konci roku 1997

zhruba 130,8 tis. cizinců, což je v porovnání

se stejným obdobím minulého roku pokles o

cca 13,2 tis. osob, tj. pokles - 8,7 %, zatímco v roce

1996 došlo k meziročnímu nárůstu

o cca 28 %.

Míra nezaměstnanosti v průběhu

roku trvale rostla

Míra nezaměstnanosti v průběhu

roku trvale rostla s výjimkou sezónního po

u nezaměstnanosti v únoru a březnu. Rozhodující

vliv na vývoj nezaměstnanosti mělo celkové

zpomalení dynamiky ekonomického růstu. Dále

zde působila zhoršující se finanční

situace podniků, pokračující restrukturalizace,

úsilí o snižování výrobních

nákladů, což s sebou přinášelo

snižování pracovních míst. Určitou

negativní roli ve vývoji nezaměstnanosti

v některých částech okresů

(mikroregionech) sehrála i špatná dopravní

obslužnost, která odrazovala podnikatele a firmy k

investování a zhoršovala i dostupnost nabídky

pracovních míst. Na růstu nezaměstnanosti

se v okresech severomoravského, jihomoravského a

částečně i východočeského

regionu podílely rovněž červencové

povodně.

1/ Rozumí se průměrné počty.

Ke konci roku 1997 bylo na úřadech práce

evidováno 268,9 tis. osob při míře

nezaměstnanosti 5,2 %. Doposud nejvyšší

počet evidovaných nezaměstnaných znamenal

proti konci roku 1996 nárůst o 82,6 tis. osob a

míry nezaměstnanosti o 1,7 bodu. Ze sezónního

vyrovnání míry nezaměstnanosti, prováděného

ČSÚ, je zřejmý pokračující

trend růstu míry nezaměstnanosti, ale jeho

tempo se mírně snižuje.

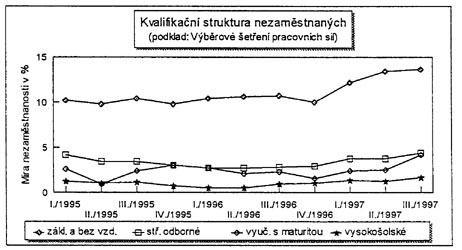

Situace na trhu práce se přiostřovala,

prohlubovaly se regionální a kvalifikační

rozdíly v nezaměstnanosti

Trvalý nárůst nezaměstnanosti měl

za následek přiostření situace na

trhu práce. V porovnání se stejným

obdobím předchozího roku poklesl počet

volných pracovních míst o cca 21,6

tis. Pokles počtu volných pracovních míst

se následně odrazil v růstu počtu

osob připadajících na 1 volné pracovní

místo: zatímco ke konci roku 1996 připadalo

na 1 volné pracovní místo 2,2 osoby, ke konci

roku 1997 připadaly na 1 volné místo 4,3

osoby. Značná diferenciace byla i z pohledu regionálního

rozložení; zatímco v Praze připadala

na 1 volné pracovní místo cca 1 osoba, např.

v severočeském nebo severomoravském regionu

připadalo na 1 volné místo 8 osob. Markantní

rozdíly mezi úrovní nabídky a poptávky

se prohlubovaly na úrovni okresů a mikroregionů

(v některých mikroregionech dosahuje míra

nezaměstnanosti až 15 % a v jednotlivých obcích

i přes 20 %).

Zhoršení relace mezi nabídkou a poptávkou

po pracovní síle se odrazilo i v prohlubování

rozdílu mezi nabídkou a poptávkou z hlediska

kvalifikační struktury. Trvale na

trhu práce nenacházeli umístění

občané se základním vzděláním,

resp. vyučení, ale v průběhu roku

se dostali do problémů s umístěním

na trhu práce i absolventi s ekonomickým, popř.

humanitním zaměřením. Z hlediska poptávky

po pracovní síle trvale převažovala

poptávka po kvalifikovaných řemeslnických

profesích.

II. 5. Ceny

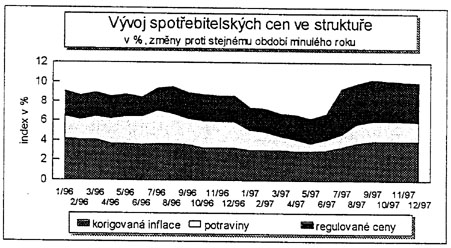

Cenový růst mírně zrychlil

V prosinci 1997 dosáhl meziroční růst

spotřebitelských cen 1/ 10 % a roční

míra inflace 8,5 % 2/. Proti předchozímu

roku byl růst cen vyšší o 1,4 bodu; příčinou

byla rychlejší dynamika růstu regulovaných

cen (proti roku 1996 byl podíl na inflaci vyšší

o 1,4 bodu). Čistá inflace 3/ se naopak meziročně

snížila o 0,3 bodu. V jejím vývoji se

odrazila řada vzájemně se prolínajících

vlivů, především k jejímu poklesu

přispěl příznivý vývoj

cen potravin. Naopak korigovaná inflace mírně

vzrostla vlivem depreciace kurzu koruny, nákladových

faktorů a v prvé polovině roku i v důsledku

vysokého převisu domácí poptávky

nad domácí nabídkou (k pozitivní změně

v relaci domácí nabídky a poptávky

došlo až počínaje třetím

čtvrtletím). V průběhu roku čistá

inflace (meziroční růst) kulminovala v září,

poté byl vykázán snižující

se trend.

Struktura cenového vývoje

| Míra inflace (roční klouzavý průměr) | |||||

| Meziroční růst spotřebitelských cen celkem v základním členění: | |||||

| Regulované ceny | |||||

| Ceny potravin | |||||

| Korigovaná inflace | |||||

1/ Rozumí se přírůstek spotřebitelských

cen od počátku roku.

2/ rozumí se průměr meziročních

měsíčních indexů růstu

spotřebitelských cen.

3/ Čistá inflace = korigovaná inflace + ceny

potravin. Rozumí se inflace, počítaná

na neúplném spotřebním koši,

z něhož jsou vyloučeny položky s regulovanými

cenami, položky s cenami ovlivňovanými jinými

administrativními opatřeními. Položky,

u kterých dochází k cenovým změnám

z titulu daňových úprav, zůstávají

součástí spotřebního koše,

avšak vliv daňových úprav je eliminován.

4/ Korigovaná inflace je počítána

na neúplném spotřebním koši,

z něhož jsou vyloučeny položky s regulovanými

cenami a položky cen potravin.

Rychleji rostly ceny neobchodovatelných komodit než

obchodovatelných

V průběhu roku 1997 trvale rostly rychleji ceny

neobchodovatelných komodit ve srovnání s

obchodovatelnými komoditami (16,8 %, resp. 6,3 meziroční

růst v prosinci 1997). Rychlejší růst

cen neobchodovatelných komodit proti roku 1996 byl do značné

míry ovlivněn vývojem regulovaných

cen, neboť růst cen obchodovatelných komodit

bez potravin (7 %) a neobchodovatelných neregulovaných

komodit (8,9 %) se v roce 1997 sblížil; přitom

ještě v roce 1996 dosahoval rozdíl temp růstu

těchto cenových skupin 3,2 bodu. Ke sblížení

dynamiky růstu přispělo zastavení

dynamiky růstu neobchodovatelných neregulovaných

komodit v důsledku poklesu tempa růstu mezd a poptávky

(8,9 % v roce 1996 i 1997), které kompenzovalo mírnější

nárůst cen obchodovatelných komodit bez potravin

vlivem depreciace kurzu koruny (z 5,7 % na 7 %). Meziměsíční

"jádrová" inflace" propočítávaná

ČSÚ tak vykázala v závěru roku

1997 postupný pokles.

Vývoj čisté inflace významně

ovlivnily kurzové změny

Vývoj čisté inflace ovlivnily

významně především tři

následující faktory. Jednalo se předně

o vývoj kurzu koruny k DEM. Tento vliv se projevil

v růstu jednotlivých segmentů čisté

inflace, a to zejména v korigované inflaci, v menším

rozsahu i v potravinách. Dopad kurzových změn

ovlivnil čistou inflaci dle našich propočtů

o cca 2 body.

Růst cen ovlivnil i vývoj nákladových

faktorů: na růst cen tlačil stále

vysoký, i když výrazně se snižující

růst mezd (étery se spolu s meziročním

poklesem produktu odrazil ve stále vysokém růstu

jednotkových mzdových nákladů) a růst

materiálové náročnosti výroby

(ovlivněné i depreciací kurzu koruny). Tyto

skutečnosti se odrazily v meziročním růstu

dynamiky cen průmyslových výrobců

(0 1,3 bodu proti roku 1996). Podle našeho odhadu dopad tohoto

vlivu do čisté inflace přesáhl 2 body.

K růstu cen přispěly, především

v polovině roku, i poptávkové impulsy.

Míra růstu reálných příjmů

ovlivnila rozhodujícím způsobem růst

poptávky domácností a spolu s nízkým

růstem produktu vytvořila poptávkový

převis. Ve druhém pololetí však již

došlo k prudkému poklesu tempa růstu jak reálných

příjmů, tak i k absolutnímu poklesu

poptávky obyvatelstva a její tlak na růst

cen oslabil.

Vývoj v jednotlivých segmentech cenového

pohybu 2/

Regulované ceny výrazně vzrostly

V oblasti regulovaných cen došlo v roce

1997 k výraznému růstu v několika

krocích, které se realizovaly v lednu, dubnu a červenci.

Ačkoliv podíl regulovaných cen v celkovém

spotřebním koši činil 22,8 (přepočtená

váha prosince 1997), podíl na celkové inflaci

činil 46,2 %.

1/ Celkový přírůstek spotřebitelských

cen proti předchozímu měsíci, očištěný

o sezónní vliv a vliv růstu regulovaných

cen.

2/ Celkový CPI = regulované ceny + ceny potravin

+ korigovaná inflace

V lednu došlo zejména ke zvýšení

pojištění motorových vozidel o 50, 7

% a cen v městské dopravě o 9,6 %. V dubnu

byla provedena úprava regulovaných cen u poštovních

služeb o 28,8 % a telekomunikací o 13,5 % a v červenci

bylo zvýšeno nájemné o 47,9 %, elektřina

o 15,3 %, plyn o 13,1 %, teplo o 33,4 %, televizní a rozhlasové

poplatky o 49,3 %.

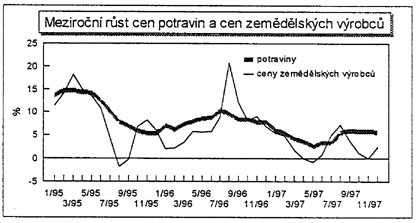

Ceny potravin se vyvíjely příznivěji

Vývoj cen potravin se v roce 1997 vyvíjel

podstatně příznivěji než v roce

předchozím, a to zejména v prvé polovině

roku. Zrychlení růstu ve druhém pololetí

bylo spojeno především s rychlejším

růstem cen masa a masných výrobků

(v návaznosti na růst cen zemědělských

výrobců) a od srpna s depreciací kurzu koruny.

Přesto byl celkový přírůstek

cen v roce 1997 o 2,3 bodu nižší (na 5,6 %) než

v roce předchozím.

Růst korigované inflace se zrychlil ve druhém

pololetí

Korigovaná inflace rostla v 1. pololetí

poměrně pomalu. Její zrychlení ve

druhé polovině roku bylo výsledkem depreciace

kurzu koruny. Dopad depreciace kurzu koruny byl nejvíce

patrný na vývoji cen dovážených

výrobků.

Například meziměsíční

růst cen v červnu u televizních přijímačů

a videa činil 3,2 %, v listopadu - 0,5 %, v prosinci 0

% u rozhlasových přijímačů

a magnetofonů v červnu + 3,6 %, v listopadu - 0,1

%, v prosinci - 0,1 %, osobních počítačů

v červnu + 2,2 %, v listopadu - 1,1 % a v prosinci - 0,6

%.

V cenách domácích výrobků se

projevovalo "dotahování" cen ke srovnatelným

dováženým výrobkům, v jejichž

cenách se promítla přímo depreciace

kurzu koruny. Tato skutečnost je zřejmá z

růstu cen výrobků s převahou tuzemské

výroby v posledních měsících

roku.

Například meziměsíční

růst cen obuvi činil v červnu + 0,7 %, ale

v říjnu + 2,1 % a v listopadu + 1,6 %, obdobně

např. u tkanin na ložní prádlo činil

růst v červnu + 0,2 %, ale v říjnu

+ 1,6 % bytový textil v červnu + 0,1 % v listopadu

+ 1,1 % osobní doplňky v červnu + 0,9 % v

listopadu + 2,3 % a pod.

Růst cen průmyslových výrobců

5,7 %

Dynamika cen průmyslových výrobců

meziročně vzrostla o 1,3 bodu na 5,7 %. Nejvyšší

meziroční růst zaznamenaly ceny odvětví

koksování a rafinérského zpracování

ropy (9,4 %), odvětví dobývání

nerostných dosáhl surovin (8,4 %, zejména

stavebního kamene) a dřevozpracujícího

průmyslu (7,4 %, zejména upraveného dřeva,

dřevěných výrobků a korku).

Ceny stavebních prací vzrostly v roce

1997 meziročně o 11,9 %. Růst cen byl ovlivněn

především růstem cen stavebních

materiálů.

Růst cen zemědělských výrobců

byl proti roku 1996 pomalejší

Naopak ceny zemědělských výrobců

v roce 1997 směřovaly přes dílčí

výkyvy k poklesu meziročního tempa růstu;

proti konci roku 1996 se dynamika jejich růstu celkově

snížila o 4,3 bodu na 2,5 %. Po výraznějším

poklesu v prvé polovině roku (na 0,9 %) pod vlivem

zvolnění cenového růstu v rostlinné

výrobě a poklesu meziročního indexu

cen v živočišné výrobě (na

- 0,2 %) se v červenci a srpnu růst cen zemědělských

výrobců opět zrychlil (5,1 %, resp. 7,2 %);

vedle obvyklého zvýšení cen obili v

období před žněmi vyšší

indexy růstu cen rostlinné produkce odrážely

i časový posun prací na žních

proti roku 1996 (v roce 1997 byly žně zahájeny

dříve). Koncem září se již

celkový meziroční růst cen zemědělských

výrobců pohyboval na úrovni 3,8 % a vývoj

ve čtvrtém čtvrtletí naznačoval

tendenci k dalšímu poklesu (na 2,5 %). K oslabení

růstu přispěl především

vývoj cen rostlinné produkce, neboť dynamika

růstu cen živočišných produktů

se ve 4. čtvrtletí zvýšila (ze 4,3 %

v srpnu na 5,6 % koncem roku 1997). Pokles cen rostlinné

výroby byl především spojen s vývojem

cen obilovin. Meziroční index rostlinné výroby

v závěru roku vykázal hodnotu - 4,3 %; k

tomuto vývoji přispěla i skutečnost,

že nedošlo k dohodě mezi zemědělci

a Státním fondem tržní regulace o výkupu

obili a zemědělci bez sil jsou nuceni prodávat

obilí i za nižší ceny, aby nedošlo

k jeho znehodnocení.

III. PLATEBNÍ BILANCE

Ve vývoji platební bilance došlo v průběhu

roku 1997 k významné změně: po dlouhodobějším

růstu (od roku 1991) došlo k absolutnímu poklesu

deficitu obchodní bilance proti roku 1996 při vyšším

růstu vývozu než dovozu. Tento zlom byl především

úzce spojen s opatřeními měnové

a fiskální politiky, která byla zaměřena

na tlumení nadměrného růstu domácí

poptávky (uspokojované především

dovozu) a květnovou depreciaci kurzu koruny. Rozhodujícím

faktorem pro dynamický růst exportu bylo zvyšování

strojírenských dodávek z nově vybudovaných

kapacit především podniků se zahraniční

majetkovou účastí. Vývoj na kapitálovém

a finančním účtu byl výrazně

ovlivněn květnovými a listopadovými

turbulencemi na mezibankovním devizovém trhu, které

byly reakcí investorů na makroekonomický

vývoj na počátku roku a listopadovou destabilizací

politické situace; v obou časových intervalech

byl patrný vliv i asijské měnové krize.

Za těchto okolností došlo k silnému

odlivu především krátkodobého

kapitálu s dopadem na celkový pokles aktiva kapitálového

účtu. Celková platební bilance skončila

deficitem, který byl kryt poklesem devizových rezerv

ČNB v rozsahu 56 mld. Kč.

III. 1. Běžný účet

Došlo ke zlomu ve vývoji salda běžného

účtu obchodní bilance

Pod vlivem vnějších a především

vnitřních faktorů se v roce 1997 zastavila

dlouhodobější růstová tendence

deficitu běžného účtu platební

bilance; dosažený deficit koncem roku 1997 v rozsahu

100,1 mld. Kč byl o 16,4 mld. Kč nižší

než tomu bylo v předchozím roce. Pokles absolutní

hodnoty deficitu znamenal i zlepšení relativních

ukazatelů: zatímco v roce 1996 se podíl deficitu

běžného účtu pohyboval na úrovni

7,6 % z HDP, v roce 1997 se jeho podíl snížil

na 6,1 %. Zlepšení pasíva běžného

účtu bylo v zásadě spojeno s absolutním

poklesem deficitu obchodní bilance, neboť bilance

služeb a běžné převody byly nadále

přebytkové, jen s mírně vyšší

úrovní než v předchozím roce.

Schodek bilance výnosů se proti roku 1996 zvýšil

o 1 mld. Kč vlivem vyšších splátek

úroků z dříve přijatých

zahraničních úvěrů a placení

dividend.

Běžný účet platební

bilance (mld. Kč)

| Obchodní bilance | -15,3 | -39,7 | -97,6 | -159,5 | -145,6 |

| Bilance služeb | 29,5 | 14,0 | 48,9 | 52,2 | 54,9 |

| Bilance výnosů | -3,4 | -0,5 | -2,8 | -19,6 | -20,6 |

| Běžné přerody | 2,5 | 3,6 | 15,2 | 10,4 | 11,2 |

| Běžný účet celkem | 13,3 | -22,6 | -36,3 | -116,5 | -100,1 |

Pokles deficitu běžného účtu

byl ovlivněn příznivějším

vývojem obchodní bilance

Přes výraznější nárůst

dovozů v závěru roku 1997 se celkový

deficit obchodní bilance proti předchozímu

roku absolutně snížil 0 13,9 mld. Kč

(438 mil. USD) 1/ na 145,6 mld. Kč (podle metodiky pro

sestavování platební bilance), což znamenalo

pokles podílu deficitu obchodní bilance na HDP o

1,6 bodů proti roku 1996 na 8,8 %. Zesílení

dovozů v závěru roku neznamenalo opětnou

změnu trendu, nýbrž šlo v převážné

míře o předzásobení pod vlivem

očekávání dalších změn

ve vývoji kurzu koruny v souvislosti se situací

na politické scéně v posledních měsících

roku. Výraznější zvýšení

představovaly koncem roku dovozy investic pro energetiku.

K poklesu deficitu obchodní bilance při současném

nárůstu vývozu a poklesu tempa růstu

dovozů

Celkově příznivější výsledky

zahraničního obchodu byly dosaženy především

díky zvýšené vývozní aktivitě

domácích firem (projevující se od

došlo května rostoucími objemy vývozu)

při současném oslabení. Počínaje

květnem meziroční měsíční

dynamika růstu vývozu začala předstihovat

růst dovozů s pozitivními dopady do celkového

vývoje salda obchodní bilance. Tato postupně

se prosazující tendence (s výjimkou již

zmíněného vývoje v prosinci pod vlivem

předzásobení) vyústila koncem roku

v celkový nárůst vývozů proti

předchozímu roku o 20,2 % při růstu

dovozů o 13,7 %. Příznivé tendence

dovozů a vývozů v nominálních

hodnotách potvrzoval i vývoj jejich hmotných

objemů: tempo růstu vývozu se zvýšilo

proti roku 1996 o 11,8 bodu na 14,3 % při poklesu tempa

růstu dovozů o 2,9 bodu na 8,2 %.

Vliv směnných relací na vývoj obchodní

bilance (zahrnujících kurzové a cenové

změny) nebyl v průměru v roce 1997 významný.

Při růstu vývozních cen o 5,2 % a

dovozních 0 5,1 % se směnné relace zvýšily

pouze o 0,1 bodu S přihlédnutím k cenovému

vývoji na mezinárodních trzích surovin,

kde nebyly zaznamenány žádné mimořádné

výkyvy (cenový index HWWA se meziročně

snížil o 1,7 bodů), průměrné

roční cenové indexy odrážely

především kurzové pohyby.

1/ Přepočteno průměrným kurzem

roku 1997.

2/ Podle výběrových indexů nominálních

vývozních a dovozních cen zpracovaných

ČSÚ

Výraznější růst vývozů

byl výsledkem souběhů více faktorů

Výraznější posílení vývozů

proti předchozímu roku bylo spojeno se současným

působením příznivých vnitřních

i vnějších faktorů. Hospodářské

oživení v zemích západní Evropy

vytvářelo příznivější

vnější podmínky pro odbytové

možnosti na zahraničních trzích. Na

druhé straně byl rychle rostoucí vývoz

založen především restrukturalizací

výroby a investicemi v některých exportních

podnicích (zejména se zahraniční majetkovou

účastí), které vytvořily předpoklady

ke zvýšení vývozu zejména strojírenských

produktů 1/. Současně byl vývoz produktů

s vyšší přidanou hodnotou podpořen

i depreciací kurzu koruny. Ta výrazněji ovlivnila

vývozy produktů s nižší přidanou

hodnotou, které až do května (ve skupině

tzv. tržních výrobků) vykazovaly klesající

tendenci; jejich podíl na celkovém přírůstku

vývozu však nebyl významný. K růstu

vývozu přispěl i zvyšující

se objem kooperačních vazeb mezi asociovanými

podniky.

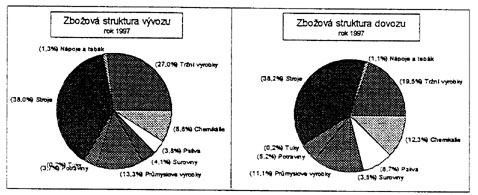

Zvýšil se podíl výrobků s

vyšší přidanou hodnotou ve vývozu

Rostoucí vývozy výrobků s vyšší

přidanou hodnotou, zejména automobilové produkce

a přepravních prostředků, dále

elektrických zařízení a strojů

pro průmyslová odvětví znamenaly další

posílení nejsilnější vývozní

skupiny - strojů - v komoditní struktuře

vývozu. Růst výrobků s nižší

přidanou hodnotou (zejména textilních tkanin,

kovových výrobků a válcovaného

železa) se odrazil ve zvýšeném podílu

tzv. tržních výrobků. Naproti tomu stagnoval

vývoz surovinových a palivových položek

(u vývozu kamene, písku a ropných produktů

v důsledku havárie v Chemopetrolu Litvínov

a rostoucí konkurence na trhu ropných výrobků).

Při poklesu růstu dynamiky spotřebních

a investičních dovozů dovozy pro výrobní

spotřebu dále rostly

Tendence k oslabení růstu dynamiky dovozů

v průběhu roku 1997 nebyla jednoznačně

spojena pouze s faktory snižujícími poptávku

po dovozech. Byl zde patrný i zesilující

vliv faktorů prorůstových, projevující

se především růstem dovozů pro

výrobní spotřebu.

Opatření přijatá k tlumení

růstu domácí poptávky společně

s oslabením kurzu koruny se odrazila v postupně

klesající dynamice růstu fyzického

objemu spotřebních dovozů a dovozů

pro investice. Dovozy pro výrobní spotřebu

si však nadále udržely mírně rostoucí

tendenci; jejich růst byl spojen především

s exportujícími podniky se zahraniční

majetkovou účastí, jejichž výroba

je založena na širokých kooperačních

vazbách a tudíž i dovozech materiálů

a komponentů ze zahraničí (zejména

v automobilovém průmyslu, chemii, elektrotechnice,

gumárenském a tabákovém průmyslu).

Růst dovozů byl rovněž částečně

spojen s útlumem některých domácích

výrob (koželužny, část sortimentu

papírenského průmyslu a ropných výrobků)

a jejich náhradou dovozem a předzásobením

v závěru roku z důvodů již zde

uvedených. Naznačené trendy v základních

dovozních skupinách znamenaly snížení

podílu zejména potravin a průmyslových

výrobků.

1/ Například Škoda Auto zvýšila

svůj podíl na exportu z 5,5 % v roce 1996 na 7,5

% v roce 1997.