![]()

| Předkládá: | guvernér České národní banky |

| v. z. Jan Vít |

OBSAH

Strana

A. HOSPODÁŘSKÝ A MĚNOVÝ

VÝVOJ V ČR

| I. VÝVOJ VNĚJŠÍHO EKONOMICKÉHO PROSTŘEDÍ | 4 | |

| I.1. | Základní trendy světového hospodářského vývoje | 4 |

| I.2. | Mezinárodní obchod a ceny na mezinárodních trzích | 9 |

| I.3. | Kapitálové přesuny, úroky, mezinárodní kapitálové trhy, kurzy | 9 |

| I.4. | Vztahy ČR k mezinárodním ekonomickým a měnovým institucím | 10 |

| II. VÝVOJ EKONOMIKY V ČR | 13 | |

| II.1. | Poptávka | 13 |

| II.2. | Produkce | 18 |

| II.3. | Privatizace | 23 |

| II.4. | Trh práce | 24 |

| II.5. | Ceny | 27 |

| III. PLATEBNÍ BILANCE | 31 | |

| III.1. | Běžný účet | 31 |

| III.2. | Kapitálový účet | 35 |

| III.3. | Finanční účet | 35 |

| III.4. | Devizové rezervy | 37 |

| IV. VLÁDNÍ SEKTOR | 38 | |

| V. MĚNOVÁ POLITIKA A MĚNOVÝ VÝVOJ | 43 | |

| Vývoj peněžních agregátů | 46 | |

| VI. FINANČNÍ TRHY | 52 | |

| VI.1. | Peněžní trh | 52 |

| VI.2. | Mezibankovní devizový trh | 61 |

| VI.3. | Kapitálový trh | 63 |

| VII. BANKOVNÍ SEKTOR | 69 | |

| B. TABULKOVÁ PŘÍLOHA | ||

| MĚNOVÁ OBLAST | ||

| I. | Hlavní měnové a hospodářské indikátory | 2 |

| II. | Měnový přehled | 5 |

| III. | Úvěry klientům | 6 |

| A. Celkové stavy úvěrů | 6 | |

| B. Nově poskytnuté úvěry | 8 | |

| IV. | Vklady klientů | 9 |

| V. | Úrokové sazby obchodních bank | 11 |

| VI. | Úrokové sazby ČNB | 12 |

| VII. | Úrokové sazby z mezibankovních vkladů | 13 |

| VIII. | Platební bilance | 14 |

| IX. | Investiční pozice vůči zahraničí | 18 |

| X. | Zahraniční zadluženost | 20 |

| XI. | Devizový kurz | 22 |

| XII. | Státní rozpočet | 24 |

| XIII. | Kapitálový trh (Burza cenných papírů) | 25 |

| XIV. | Měnověpolitické nástroje ČNB | 26 |

| REÁLNÁ EKONOMIKA | ||

| I. | Makroagregáty | 28 |

| II. | Outputy | 29 |

| III. | Agregátní poptávka | 30 |

| IV. | Ceny | 34 |

| V. | Nezaměstnanost | 35 |

| VI. | Zahraniční obchod | 36 |

| BANKOVNÍ SEKTOR | ||

| I. | Vývoj aktiv a pasiv bankovního sektoru | 39 |

| II. | Vývoj a struktura výnosů a nákladů bankovního sektoru | 40 |

| III. | Vybrané ukazatele obezřetného podnikání bankovního sektoru | 41 |

| MEZINÁRODNÍ PŘEHLED | ||

| A. | Hrubý domácí produkt | 43 |

| B. | Spotřebitelské ceny | 44 |

| C. | Míra nezaměstnanosti | 45 |

| D. | Saldo veřejných rozpočtů | 46 |

| E. | Veřejný dluh | 47 |

| F. | Devizové rezervy | 48 |

SHRNUTÍ

V minulých letech docházelo v české

ekonomice k narůstání nerovnovážných

tendencí, projevujících se především

v oblasti vnějšího sektoru. Tento dlouhodobější

trend byl v roce 1997 vystřídán postupným

procesem tlumení nerovnováh. Problém rychle

rostoucí poptávky v ekonomice, který nebyl

doprovázen odpovídajícím růstem

domácí nabídky a byl vyrovnáván

rostoucími dovozy, byl patrný již od roku 1994

a výrazněji akceleroval v roce 1996. V roce 1997

však došlo v tomto vývoji ke zlomu.

V prvním čtvrtletí ještě pokračovaly

tendence z předcházejících let. Předstih

domácí poptávky před nabídkou

vedl k prohlubování deficitu běžného

účtu platební bilance, který za první

čtvrtletí dosáhl 8,6 % HDP. Přesto

na počátku roku docházelo k apreciaci kurzu

koruny v rámci stávajícího fluktuačního

pásma vlivem přílivu krátkodobého

kapitálu, zejména v důsledku emisí

korunových euroobligací. Posilování

kurzu koruny vrcholilo v únoru (+ 5,5 % od centrální

parity).

Květnová publikace statistických údajů

o vývoji ekonomiky, prohlubování deficitu

obchodní bilance a pokles vývozu vedly ke změně

hodnocení české ekonomiky a adekvátnosti

úrovně kurzu koruny zahraničními investory.

To se odrazilo v postupné kurzové korekci v rámci

stávajícího fluktuačního pásma.

Negativní měnová očekávání

ovlivnila i rozhodování domácích subjektů,

což se promítlo jak v rychlém růstu

zůstatků na devizových účtech

(zejména v dubnu a květnu), tak ve zvýšené

poptávce po dováženém zboží.

Dubnová vládní opatření 1/,

zahrnující zejména snížení

výdajů státního rozpočtu, byla

shledána investory jako nedostatečná. Jejich

jednání bylo navíc v té době

ovlivněno měnovou krizí v jihovýchodní

a východní Asii. V polovině května

krize důvěry zahraničních investorů,

tuzemských bank, podniků a obyvatelstva v udržitelnost

kurzu koruny v rámci stávajícího fluktuačního

pásma vyvrcholila. Koruna se dostala pod tlak investorů

a docházelo k silnému prodeji korunových

aktiv a nákupu devizových. V podmínkách

liberalizované ekonomiky a značného vlivu

mezinárodních trhů na úroveň

kurzu koruny bylo nutné působit proti vyššímu

znehodnocení měny, neodpovídajícímu

vývoji základních makroekonomických

veličin. Proto ČNB přistoupila k přímým

intervencím na devizovém trhu a přijetí

dalších měnových opatření,

znamenajících omezení rozsahu refinancování

obchodních bank a omezení přístupu

zahraničních subjektů na domácí

peněžní trh.

Po odeznění prvních útoků na

korunu ČNB po dohodě s vládou zrušila

s platností od 27. května stávající

fluktuační pásmo, vazbu koruny na dvousložkový

měnový koš (USD/DEM a zavedla plovoucí

kurz koruny (floating) s orientací na DEM. Došlo k

poklesu kurzu koruny a po určitých výkyvech

oběma směry se kurz ve třetím čtvrtletí

ustálil na hladině zhruba o 10 % nižší

proti původní centrální paritě.

Zklidňování situace na devizovém a

peněžním trhu umožnilo postupné

snižování úrokových sazeb a uvolňování

mimořádných měnových opatření.

Restriktivní charakter měnové politiky zůstal

zachován. Reálné úrokové sazby

se pohybovaly zhruba na stejné úrovni jako před

květnovými událostmi.

1/ Korekce hospodářské politiky a další

transformační opatření přijatá

vládou ČR 16. 4. 1997.

Restriktivní měnová politika se promítla

do výrazného snížení růstu

korunových úvěrů podnikovému

sektoru, jejichž výše prakticky od května

stagnovala, resp. mírně klesala. Přísnost

měnové politiky dokumentoval i růst peněžní

zásoby, který se pohyboval v průběhu

druhého pololetí kolem 8,5 % meziročně.

Vláda podpořila stabilizaci vývoje přijetím

červnových vládních opatření

2/. Jeho obsahem bylo další snížení

vládních výdajů (celkově na

42 mld. Kč včetně dubnového snížení),

omezení růstu mezd v rozpočtových

organizacích, zahájení prací na zdokonalení

legislativy, zlepšení dohledu nad kapitálovým

trhem spod.

Změna hospodářských politik (zpřísnění

rozpočtové, důchodové a měnové

politiky při současném oslabení kurzu

koruny) společně s oživením poptávky

v západní Evropě vedly k zahájení

procesu postupného obnovování makrokonomické

rovnováhy. Nejvýznamnějšími výsledky

byly postupný pokles podílu deficitu běžného

účtu platební bilance na HDP (na 6,1 %),

postupné sbližování poměru hrubé

tvorby kapitálu na HDP k poměru hrubých domácích

úspor na HDP a zlepšení relace tempa růstu

průměrných reálných mezd a

produktivity práce. Snížení mezery mezi

tvorbou a užitím hrubého domácího

produktu bylo důsledkem poklesu domácí poptávky

ve všech jejích základních segmentech

a relativně rychlého růstu vnější

poptávky s odpovídající reakcí

domácích výrobců.

K posílení růstu vývozu došlo

prakticky ve všech komoditních skupinách. Jeho

relativně vysoká dynamika (reálně

o 14,3 % proti 2,5 % v roce 1996) byla důsledkem souběhu

několika faktorů: růstu poptávky v

západní Evropě, náběhu výroby

dříve realizovaných investic především

podniků se zahraniční majetkovou účastí,

oslabení kurzu koruny (především u komodit

s nižším stupněm zpracování),

poklesu domácí poptávky a částečně

obnovené poptávky po investicích v zemích

bývalého východního bloku. Souběžný

rychlý růst vývozů a zpomalení

růstu dovozů (reálně o 2,9 bodu proti

roku 1996 jako důsledek opatření tlumících

domácí poptávku a depreciace kurzu koruny)

přispěly k tomu, že po dlouhodobějším

růstu vnější nerovnováhy došlo

k absolutnímu poklesu deficitu obchodní bilance

i běžného účtu platební

bilance.

Rostoucí vývozní aktivita domácích

výrobců byla hlavním faktorem růstu

hrubého domácího produktu; nejrychleji rostla

průmyslová výroba v exportně orientovaných

odvětvích. Celkově ale tempo ekonomického

růstu v roce 1997 zvolnilo na 1 % (proti 3,9 % v roce 1996)

v důsledku problémů spojených s neukončeným

procesem restrukturalizace výrobní sféry

(včetně vlastnických vztahů a s tím

souvisejícím problémem efektivního

výkonu vlastnických práv), červencovými

povodněmi a částečně i poklesem

domácí poptávky.

2/ Prinicipy stabilizačního rozpočtového

programu vlády ČR (červen 1997).

Rozdílně probíhající proces

restrukturalizace v jednotlivých odvětvích

a ekonomické podmínky roku 1997 ovlivňující

výkon výrobní sféry vedly k pokračující

odvětvové diferenciaci vývoje tvorby hrubého

domácího produktu. Restrukturalizace ekonomiky a

tlak na snižování nákladů se

odrazily i v poklesu zaměstnanosti a v celkovém

růstu míry nezaměstnanosti, která

dosáhla v prosinci 1997 hodnoty 5,2 % proti 3,5 % ke konci

roku 1996.

Vliv poklesu domácí poptávky na vývoj

inflace byl převážen provedenými úpravami

regulovaných cen a depreciací kurzu koruny. Rychlejší

růst inflace proti předchozímu roku (na 8,5

%) byl v rozhodující míře ovlivněn

úpravami regulovaných cen, vedle toho k jejímu

růstu přispělo i oslabení kurzu koruny.

Meziroční index spotřebitelských cen

dosáhl koncem roku 10 %. Vyšší inflační

tlaky se projevily i ve vyšším růstu cen

průmyslových výrobců (o 1,3 bodu na

5,7 %).

V měnové oblasti došlo zavedením plovoucího

kurzu koruny ke ztrátě nominální kotvy

ve formě fixního kurzu koruny a tím i jejího

pozitivního vlivu na hlavní cíl měnové

politiky ČNB - snižování inflace. Tato

skutečnost vyvolala potřebu změny strategie

měnové politiky, a proto byla přijata od

roku 1998 strategie přímého cílení

na inflaci. Potřebu této změny naznačil

i vývoj ve čtvrtém čtvrtletí,

který byl ovlivněn opětovným prohloubením

měnové krize v jihovýchodní Asii a

napětím na domácí politické

scéně; tyto události se projevily v tlaku

na kurz koruny a vyvolaly opět nejistotu ohledně

budoucího ekonomického a měnového

vývoje.

Rok 1997 lze v souhrnu charakterizovat jako rok, v němž

postupně docházelo k obratu v dosud narůstající

makroekonomické nerovnováze, projevující

se především růstem vnějšího

deficitu; změna hospodářské politiky

k tomu vytvořila výchozí předpoklady.

Rozsah vnější nerovnováhy se začal

snižovat a došlo rovněž ke sblížení

tempa růstu produktivity práce a průměrné

reálné mzdy. Pokračování tohoto

procesu a obnova dynamiky ekonomického růstu na

stabilním základě bude vyžadovat nadále

opatrnou fiskální a mzdovou politiku, posilování

institucionálního rámce a pokračování

procesu restrukturalizace.

I. VÝVOJ VNĚJŠÍHO EKONOMICKÉHO

PROSTŘEDÍ

Tempo růstu světové ekonomiky se v roce

1997 zvýšilo. Akcelerace růstu v OECD, ovlivněná

zejména přírůstky HDP v USA a EU,

byla doprovázena jak klesající inflací

a snižováním rozpočtových deficitů,

tak i přetrvávající nezaměstnaností

ve většině klíčových zemí

EU (vyjma Velké Británie). Hospodářský

rozvoj nově se formujících tržních

ekonomik byl ovlivněn asijskou finanční krizí

diferencovaně. Na mírném poklesu dynamiky

růstu zemí střední Evropy se vlivy

asijské krize podílely jen okrajově. Výsledky

zemí CEFTA byly dobré, i když stále

učně diferencované. Tempo růstu mezinárodního

obchodu se zvýšilo a ceny téměř

všech surovinových komodit poklesly. Klíčové

úrokové sazby se v předních ekonomikách

mírně zvyšovaly. Na mezinárodních

kapitálových trzích dále pokračovala

silná dynamika obchodů s cennými papíry.

USD v průběhu roku jednoznačně zpevnil

proti DEM i JPY. Z hlediska vlivu světového hospodářského

vývoje byly v české ekonomice zřejmé

především nepříznivé dopady

asijské krize na kapitálový trh a kurz koruny

a relativně příznivé podmínky

pro mírné oživení exportu.

I. 1. Základní trendy světového

hospodářského vývoje

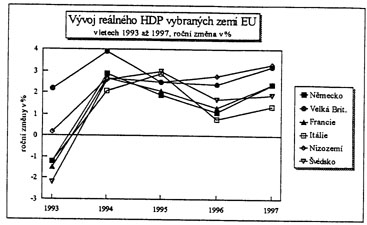

Dynamika hospodářského růstu v

zemích OECD se zvýšila

Celkové tempo hospodářského růstu ve vyspělých tržních ekonomikách se ve srovnání s předchozím rokem zvýšilo o 0,2 až 0,4 procentních bodů a dosáhlo cca 2,7 %. Úroveň dosažené růstové dynamiky odráží jak kulminaci hospodářské expanze v USA, Velké Británii, Kanadě či

prosazování a posléze upevnění

konjunkturního oživení v západní

Evropě, tak i výrazné ochabnutí tempa

hospodářského růstu v Japonsku.

K upevňování konjunktury v Německu

přispěl růst vývozu obnovování

zásob

V zemích Evropské unie (EU) došlo v

průběhu roku k celkovému zrychlení

hospodářského růstu, jehož tempo

se ve srovnání s rokem 1996 (1,6 %) zvýšilo

předběžně na 2,7 %. Po růstovém

útlumu ze začátku roku, kdy relativně

vyšší přírůstky vykazovaly

pouze Velká Británie, Nizozemí a část

Skandinávie, se hospodářské oživení,

podporované nízkými úrokovými

sazbami a kurzovým vývojem, začalo stále

razantněji prosazovat i v ostatních zemích

EU, např. v Německu, Španělsku, Francii

či posléze i v Itálii. Ve většině

zemí EU bylo zrychlení růstu generováno

exportní výrobou a obnovováním zásob,

což přispělo ke vzestupu výrobních

investic. V řadě zemí (v Irsku, Nizozemí,

Španělsku, Portugalsku, Dánsku, Finsku či

v Itálii) se na akceleraci růstu ve zvýšené

míře podílel také vzestup domácí

spotřebitelské poptávky, posílený

relativně příznivějším

vývojem na trhu pracovních sil či stimulovaný

daňovými úlevami. V Německu byl růst

spotřebitelské poptávky v důsledku

přetrvávající vysoké míry

nezaměstnanosti a restriktivní fiskální

politiky potlačen a teprve v závěru roku

byly zaznamenány projevy jejího oživování.

V USA vzrostl HDP v ročním vyjádření

o 3,8 %, přičemž ve 4. čtvrtletí,

kdy hospodářská expanze zjevně kulminovala,

růstová dynamika dosáhla cca 4,5 %. V pozadí

relativně rychlého a mimořádně

nízkého inflačního růstu, umožněného

nízkými úrokovými sazbami a růstem

produktivity práce, stojí vzestup výrobních

investic a spotřebitelské poptávky, cyklické

doplňování stavu zásob a masivní

růst vývozu.

Pouze Japonsko zaznamenalo výrazný útlum

růstového tempa

Hospodářský vývoj v Japonsku

byl poznamenán dramatickým poklesem růstového

tempa na předběžně 0,9 % (oproti 3,6

% v roce 1996). Decelerace růstu, jejíž parametry

výrazně přesáhly původní

očekávání, souvisí s absolutním

propadem domácí poptávky, vyvolaným

zvýšením spotřební daně

a prohloubeném důsledky krize finančního

sektoru. Jediným růstovým faktorem byl čistý

vývoz, jehož příspěvek k růstu

HDP dosáhl asi 1,3 %. Přebytek obchodní bilance

se přitom odhaduje na 2,8 % HDP.

Míra inflace dále výrazně klesala

Navzdory akceleraci hospodářského růstu

se tempa růstu výrazně spotřebitelských

cen ve vyspělých tržních ekonomikách

dále snížila; průměrná

míra inflace v rámci uvedené skupiny zemí

poklesla z 2,2 v roce 1996 na 2 % v roce 1997. Vzestup inflačních

tlaků byl účinně tlumen silnou Globální

konkurencí, převažujícím mírným

mzdovým nárůstem, zvyšováním

produktivity práce, celkově nízkými

až klesajícími cenami ropy a ostatních

surovinových komodit a v řadě zemí

rovněž vysokými rezervami ve využití

výrobních kapacit.

V USA se roční míra inflace snížila

(zejména vlivem zpomalení růstu cen potravin

a poklesu cen energie) na 1,7 % (oproti 3,3 % v roce 1996), z

toho jádrová inflace na 2,2 % (oproti 2,6 % v roce

1996). K růstu cenové hladiny došlo pouze v

Japonsku, a to z 0,6 % v roce 1996 na 1,8 % v roce 1997. K významnému

poklesu míru inflace došlo v zemích EU, a to

z 2,5 % v roce 1996 na 1,8 % v roce 1997. Pozoruhodné výsledku

při snižování růstu spotřebitelských

cen byly zaznamenány v zemích s tradičně

vysokou inflací, jako v Itálii, Španělsku

a Portugalsku, kde dosažená míra inflace, která

nepřesáhla 2 %, představuje nejnižší

úroveň za posledních třicet let. I

Německu spotřební ceny vzrostly o 1,8 %,

v Itálii o 1,5 %, ve Španělsku o 2 a ve Francii

dokonce pouze 1,1 % (čtyřicetileté minimum).

Restriktivní fiskální politika umožnila

další snížení rozpočtových

deficitů

Země OECD pokračovaly v úsilí

o ozdravení veřejných rozpočtů.

Agregátní rozpočtový deficit zemí

OECD se v roce 1997 snížil na 1,5 %, což představuje

polovinu ve srovnání s rokem 1996 (3 % HDP). Významná

redukce rozpočtových schodků byla umožněna

restriktivní rozpočtovou politikou zejména

v Japonsku a většině zemí EU. Zatímco

v Japonsku byla restriktivní rozpočtová opatření

realizována v rámci střednědobého

konsolidačního programu na období do roku

2003, v západní Evropě byla zejména

určována nutností splnění maastrichtského

rozpočtového konvergenčního kritéria

pro rok 1997, tj. nepřekročení tříprocentního

podílu na HDP. Dle předběžných

údajů se všem jedenácti zemím,

které aspirují na vstup do EMU v prvním řádném

termínu, podařilo rozpočtový deficit

udržet, resp. snížit na (resp. pod) 3 % HDP (včetně

Itálie s předpokládaným deficitem

ve výši 2,9 % HDP). Spekulace kolem termínu

zahájení EMU a počtu účastníků

v posledních měsících roku 1997 díky

zjevnému pokroku při plnění konvergenčních

kritérií postupně odeznívaly.

Míra nezaměstnanosti v OECD mírně

vzrostla, a to i přes její pokles v USA

Situace na trhu práce OECD se vyvíjela diferencovaně.

Na historicky nízkou úroveň poklesla nezaměstnanost

v USA (4,7 % ve 4. Q. 1997, celoročně na 4,9 %)

a v rámci EU pokračovalo snižování

míry nezaměstnanosti ve Velké Británii,

Nizozemí či Portugalsku. Avšak vzhledem ke

vzestupu nezaměstnanosti v Německu (11,9 % ve 4.

Q. 1997 a celoročně 11,4 %), Francii či v

Itálii, se průměrná míra nezaměstnanosti

v EU v minulém roce opět zvýšila (na

11,8 %). Příčinou byly přetrvávající

strukturální problémy v uvedených

velkých ekonomikách, jehož podstatou je pracovněprávní

a daňový systém, který prodražuje

vytváření nových pracovních

příležitostí a zvýhodňuje

substituci pracovních sil kapitálem.

Hospodářský rozvoj nově se formujících

tržních ekonomik byl ovlivněn asijskou finanční

krizí diferencovaně

V roce 1997 došlo ke zpomalení růstu v nově

se formujících tržních ekonomikách

na 5,8 % (v předešlém roce 6,1 %). Na mírném

poklesu dynamiky transformujících se zemí

střední Evropy (z 4,5 % na 3,9 %) se vlivy asijské

krize podílely jen okrajově. Z latinskoamerických

ekonomik byla zasažena především Brazílie,

region jako celek však vykázal růst,1 % oproti

3,5 % v roce 1996. I když byly finanční krizí

nejvíce postiženy nejaponské asijské

ekonomiky, tato skupina zemí jako celek si přesto

udržela nejvyšší dynamiku na světě

(6,6 % oproti 7,6 % v roce 1996). V regionu se podařilo

snížit inflaci na 3,2 %, mírně poklesl

deficit běžného účtu, rozpočtové

deficity těchto zemí byly nepatrné. Krize

zasáhla přetížené finanční

systémy ekonomik některých asijských

"tygrů".

Deficit běžného účtu regionu

se zvýšil 0,5 mld. USD v roce 1992 na 26 mld. USD

v roce 1996

V Thajsku, Malajsii, Indonésii, na Filipínách

a v Koreji se začaly asijského prohlubovat deficity

běžného účtu. Dlouhodobě

ekonomicky úspěšné země, poskytující

vysoké výnosy, přilákaly silný

příliv zahraničního kapitálu,

který často spekulativně směřoval

do oblastí s vysokými zisky, spojenými však

se značnými riziky (např. nemovitosti). Rostlo

krátkodobé zadlužení zemí ve

vztahu k jejich devizovým rezervám.

Postupně se začaly prohlubovat nerovnováhy

v ekonomice

Většina měn regionu byla zavěšena

na USD, který v předcházejících

letech posiloval. Od roku 1996 se postupně snižovala

konkurenceschopnost exportérů. V mnoha zemích

byl vyvíjen tlak na banky, aby poskytovaly úvěry

podnikatelům, napojeným na oficiální

politická místa. Došlo k poškození

finančních systémů regionu a byla

podkopána měnová politika navzdory tomu,

že země se snažily redukovat domácí

poptávku prostřednictvím fiskální

politiky. Zvýšení úrokových sazeb

vedlo k tomu, že podniky si začaly půjčovat

levné USD a tím zvyšovaly vnější

zadlužení. Růst byl zpomalen, došlo ke

zvýšení inflace. Důvěra zahraničních

investorů byla postupně oslabována, takže

v roce 1997 byl zaznamenán výrazný pokles

čistých kapitálových toků do

Asie (výjimkami byly Čína a Indie). Poskytnutí

rozsáhlých úvěrů od Mezinárodního

měnového fondu (MMF) a Světové banky

(SB)/Korea např. 57 mld. USD/ bylo podmíněno

přijetím a plněním stabilizačních

programů. Většina postižených zemí

zahájila přípravu procesů strukturálních

reforem a rozsáhlé privatizace.

Finanční a měnové krize v asijském

regionu Čínu bezprostředně neovlivnily

Ekonomika Číny byla i v roce 1997 silná (meziroční

nárůst HDP činil 8,8 %), podařilo

se snížit meziroční inflaci na 1 % (12/97).

Obchodní přebytek dosáhl 35 mld. USD, realizované

zahraniční investice se mírně zvýšily

na 44 mld. USD, devizové rezervy se pohybovaly kolem 130

mld. USD. V průběhu říjnových

otřesů na finančních trzích

se uchoval kurzový režim hongkongského dolaru

(dostatek zahraničních rezerv umožnil ochranu

měny). Nepodařilo se zlepšit úvěrové

portfolio bank (25 % půjček zůstalo problémových),

restrukturalizace 370 tis. státních podniků

se zpozdila. Konečné rozhodnutí o vstupu

Číny do Světové obchodní organizace

(WTO) bylo odloženo.

Rok 1997 byl pro ekonomiky zemí LA nejúspěšnějším

rokem od dluhové krize v roce 1982

Hlavním faktorem reálného růstu HDP

v regionu Latinské Ameriky (5,1 %) bylo zvyšování

domácí poptávky a růst exportu (8,8

%). Nejvyšší růst HDP byl zaznamenán

v Argentině (8,1 %), Mexiku a Peru, nejnižší

v Kolumbii (2,7 %). Nastoupené fiskální restrikce

v některých zemích umožnily další

pokles roční inflace na 8,5 % (nejnižší

úroveň v regionu od 50. let). Hospodářská

expanze byla provázena zvýšením deficitu

běžného účtu na téměř

58 mld. USD, přičemž nejvyšší

podíl na zhoršení měla Brazílie.

Poprvé od počátku transformace reformní

země SVE vykázaly růst reálného

HDP (1,4 %) a snížily roční inflaci

na 25,1 %

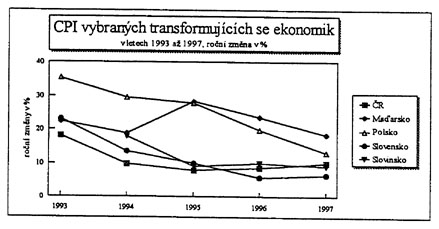

Výsledky zemí CEFTA byly dobré, i když

stále značně diferencované

Ve skupině zemí CEFTA 1/ pokračovaly pozitivní

růstové tendence. Nejvyšší růst

HDP vykázalo Polsko (6,9 %), Slovensko (6,1 %), ale i Maďarsko

(3,5 %), kde se již začaly plně projevovat

pozitivní vlivy realizace úsporného programu

z roku 1995. Ve srovnání s ostatními zeměmi

CEFTA Maďarsko postoupilo nejdále s privatizací

velkých státních podniků a s restrukturalizací

- včetně cenové liberalizace a zásadní

reformy penzijního systému. Až na Rumunsko

se v zemích CEFTA podařilo dále redukovat

inflaci, ve srovnání se zeměmi EU byla však

stále vysoká (např. v Maďarsku 18,4

%). Země úspěšně snižovaly

vnější ekonomické nerovnováhy,

některé z nich - zejména Maďarsko a

Polsko - vyrovnávaly jejich část pomocí

přímých zahraničních investic.

Pozitivně se zde projevil nárůst dovozu v

zemích EU, jehož tempo se v roce 1997 zvýšilo

na více než 8 %, když v roce 1996 dosáhlo

jenom cca 2,5 % (v SRN přírůstek dovozu dosáhl

asi 7 %, v Rakousku 7,5 %, ve Francii 6,7 %, ve Velké Británii

více než 8 % a v Itálii dokonce přes

13 %). Až na výjimky se nepodařilo redukovat

rozpočtové deficity. EU rozhodla zahájit

jednání o vstupu se 4 zeměmi CEFTA (ČR,

Maďarsko, Polsko a Slovinsko).

1/ Patří sem ČR, Maďarsko, Polsko, Slovensko,

Slovinsko a od 1. 7. 1997 i Rumunsko.

Silnou hospodářskou dynamiku a nejnižší

inflaci mezi zeměmi CEFTA dosáhlo Slovensko

Hlavním činitelem růstu HDP na Slovensku

(6,1 %) byla akcelerace domácí poptávky,

prohlubující obchodní deficit. V polovině

roku se vláda navrátila k některým

protiimportním opatřením (7% dovozní

přirážka, certifikáty aj.), takže

obchodní deficit země se mírně snížil

na 7,7 % HDP. Celoroční schodek běžného

účtu dosáhl asi 10 % HDP. Relativně

nízká meziroční inflace (6,4 % v 12/97)

byla umožněna restriktivní měnovou politikou

centrální banky a zpomalenými cenovými

deregulacemi.

Největším problémem ekonomiky bylo

deficitní rozpočtové hospodaření

Rozpočtový deficit dosáhl cca 7 % HDP. Stejně

jako deficit běžného účtu byl

i rozpočtový deficit financován z nových

výpůjček, nikoli z přílivu

zahraničních investic, jejichž malý

rozsah byl způsoben netransparentní privatizací

a nedostatečnou legislativou.

Vzestup ruské ekonomiky byl zřejmý, i

když pomalý

Poprvé od počátku reforem byl v Rusku

zaznamenán růst HDP (0,4 %), podařilo se

snížit meziroční inflaci na 11 % (12/97).

Rusko bylo přijato člena Pařížského

klubu, byla dosažena dohoda s Londýnským klubem

o restrukturalizaci asi 33 mld. USD starého dluhu, proběhla

předběžná jednání o podmínkách

přijetí do OECD. Země si udržela obchodní

přebytek (koncem listopadu 18,3 mld. USD) i přebytek

běžného účtu. Nepodařilo

se posílit právní systém, uskutečnit

daňovou a rozpočtovou reformu a výrazně

postoupit při restrukturalizaci, což se projevilo

mimo jiné i v nedostatečném přílivu

přímých zahraničních investic.

Rozpočtový deficit se přiblížil

7 % HDP (záměr 5 %). Z uvedených důvodů

MMF několikrát odložil čtvrtletní

tranše z dříve poskytnutého úvěru.

S ohledem na trvající výši státního

dluhu (více než 40 % HDP) byl snížen Rusku

úvěrový rating. Zahraniční

investoři stáhli koncem roku z kapitálového

trhu Ruska 4 mld. USD. Bariéry volného pohybu výrobních

faktorů (především pracovních

sil) přispěly k prohloubení regionálních

disproporcí.

I. 2. Mezinárodní obchod a ceny na mezinárodních

trzích

Tempo růstu mezinárodního obchodu se zvýšilo

V důsledku trvající hospodářské

expanze v anglosaských zemích a Jižní

mezinárodního Americe a zotavení růstu

v západní Evropě se tempo růstu obchodu

v roce 1997 zvýšilo o třetinu. V rámci

rozvinutých tržních ekonomik nejrychleji rostl

vývoz USA (13 %), Japonska (12 %), z evropských

zemí pak Německa, Španělska či

Francie. Změny v úrovni vývozních

a dovozních temp v nejdůležitějších

světových hospodářských regionech

se promítly do odlišného vývoje bilancí

jejich běžného účtu.

Vzhledem k výraznému zhodnocení USD a silné

domácí poptávce bylo zvýšení

deficitu běžného účtu USA relativně

nízké a udrželo se asi na 2 HDP. Více

než poloviční zvýšení tempa

amerického dovozu bylo totiž z velké části

vykompenzováno růstem vývozu, jehož

konkurenční schopnost byla podporovaná příznivou

korelací mezi růstem mezd a růstem produktivity

práce. Kanada a Latinská Amerika, kam směřovala

většina amerického vývozu, zaznamenaly

výrazný nárůst či prohloubení

deficitu běžného účtu. K nárůstu

přebytkové bilance běžného účtu

(či významnému poklesu jejího deficitu)

došlo jak v těch zemích OECD, kde úloha

exportu jako faktoru ekonomického růstu byla buď

stěžejní (zejména v Německu,

Francii či zejména Japonsku), tak v Číně

a v nově se formujících tržních

asijských ekonomikách. Důsledky omezování

dovozních temp, vynuceného finanční

krizí v některých asijských zemích

(zejména v Thajsku, Indonésii, Jižní

Koreji a Filipínách), se do konce roku vážněji

nepromítly do snížení celkových

vývozních objemů zemí OECD.

Ceny surovinových komodit se vlivem převažující

nabídky nad poptávkou vesměs snížily

Ceny téměř všech komodit na světových

trzích celoročně poklesly. I přes

značnou volatilitu, danou zejména reakcí

na vývoj politické situace v Iráku, se v

průběhu roku 1997 u ceny ropy prosadila výrazná

klesající tendence, ovlivněná převážně

dostatečnou tržní nabídkou. K rychlému

propadu došlo, ke konci roku, kdy cena ropy Brent poklesla

pod 17 USD za barel (ve srovnání s více než

22 USD za barel na začátku roku). Tento pokles byl

vyvolán listopadovým rozhodnutím zemí

OPEC o desetiprocentním zvýšení svých

produkčních kvót a důsledky teplejší

zimy na severní polokouli. Cena zlata se vlivem převahy

nabídky nad poptávkou (prohloubenou prodejem zlata

některými centrálními bankami) dostala

ke konci roku na nejnižší úroveň

za posledních 18 let.

I. 3. Kapitálové přesuny, úroky,

mezinárodní kapitálové trhy, kurzy

Prostředky od MMF a SB byly směrovány

do zemí s nově se formující tržní

ekonomikou a do zemí s výraznými hospodářskými

a měnovými problémy

Hlavními příjemci účelově

definovaných půjček od MMF a SB byly především

Korea a další země Asie. Jižní

Korea obdržela od MMF a 13 vyspělých zemí

příslib půjčky ve výši

57 mld. USD. Indonésie získala od MMF na pomoc ekonomické

reformě a k překonání měnové

krize od MMF a dalších institucí příslib

43 mld. USD. Toky úvěrů od soukromých

institucí v celosvětovém měřítku

mírně rostly, do transformujících

se ekonomik však podle dosavadních odhadů spíše

klesaly (nikoliv ale v případě syndikovaných

půjček).

V mezinárodním financování dominovaly

obchody s cennými papíry a přímé

investice

Trend mezinárodního financování formou

obchodů s obligacemi a akciemi byl nadále celosvětově

masivní, ve většině regionů s

transformujícími se ekonomikami se však zvolňoval.

Pokračovala silná dynamika mezinárodního

přímého investování v případě

tradičních velkých poskytovatelů (USA,

Japonsko, přední evropské ekonomiky) a příjemců

(USA, Čína, přední evropské

ekonomiky), trval poměrně silný příliv

přímých investic do Asie, Latinské

Ameriky a v úhrnu se zvyšoval do východní

Evropy.

Klíčové úrokové sazby se

v předních světových ekonomikách

mírně zvyšovaly; snižovaly se pouze v

několika zemích EU

Klíčové úrokové sazby v průběhu

roku vzhledem k růstovému trendu v předních

ekonomikách stagnovaly nebo se zvyšovaly (v USA, Kanadě,

nejvyspělejších západoevropských

ekonomikách), resp. klesaly jen ve specifických

případech v zemích EU (Španělsko,

Portugalsko). Centrální banka SRN zvýšila

9. 10. 1997 repo sazbu z 3 % na 3,3 %. Tento pohyb následovaly

další země EU ve zhruba stejném rozsahu.

Ceny akcií na světových trzích(s

výjimkou trhu tokijského) převážně

rostly

Oživení obchodů a růst indexů

světových trhů s akciemi byly (s výjimkou

Japonska) v prvním pololetí jednoznačné

a ve třetím čtvrtletí byly jen částečně

poznamenány větší volatilitou. Ve čtvrtém

čtvrtletí trhy reagovaly krátkodobě

na otřesy asijských burz. Celková prosperita

světových akciových trhů je spojována

především s vývojem ekonomiky USA a

Velké Británie. Objem obchodů s akciemi se

zvýšil podle předběžných

odhadů meziročně o 25 %. Index Dow Jones

vzrostl celoročně o 23 %, index DAX o 47 % a index

FTSE 100 o 25 %.

Celoročně zaznamenal index veškerých

středoevropských burz (CESI) mírný

pokles (akcie budapešťské burzy nicméně

zaznamenaly růst o 47 % a akcie varšavské a

bratislavské burzy alespoň mírný růst).

Ze zemí střední a východní

Evropy nejlepší výsledky vykazoval nadále

maďarský trh cenných papírů.

USD vůči DEM i JPY převážně

zpevňoval, mezi evropskými měnami mimořádně

posilovala GBP vůči DEM

Kurz USD k DEM i JPY se v průběhu roku vyznačoval

převážně posilováním USD.

Celoroční zhodnocení USD proti DEM dosáhlo

17 proti JPY 13 %. Mezi evropskými měnami vůči

DEM posilovala GBP, která na konci roku kotovala na úrovni

2,9 DEM/GBP.

I. 4. Vztahy ČR k mezinárodním ekonomickým

a měnovým institucím

Příprava přechodu společnou měnu

Evropská rada na svém zasedání v Lucemburku

(12. - 13. 12. 1997) na potvrdila, že jako dosud bude o hlavních

finančních a hospodářských

otázkách v dalším období rozhodovat

Rada ECOFIN, složená z ministrů hospodářství

a financí zemí EU. Dospěla též

ke kompromisnímu řešení umožnit

účast v nově zřízené

Radě euro i pro země, které se v první

vlně nestanou součástí oblasti společné

měny.

Evropská komise vyhlásila, že dne 3. května

1998 Evropská rada rozhodne, které země EU

přejdou k 1. 1. 1999 do oblasti společné

měny a následně bude jmenovat prezidenta

a další členy bankovní rady ECB. Tentýž

den Rada ECOFIN neodvolatelně a s konečnou platností

vyhlásí bilaterální směnné

kurzy měn zemí oblasti společné měny

od roku 1999. Tyto pevné kurzy by měly platit do

počátku roku 2002, kdy národní měny

budou definitivně nahrazeny eurem.

Evropská unie a ČR

EU na svém summitu v Lucemburku oficiálně

nabídla 11 kandidátským zemím jednání

o vstup. Předvstupní rozhovory budou zahájeny

s vybranou skupinou šesti zemí včetně

České republiky v dubnu 1998. Jako součást

předvstupního procesu ke členství

ČR v EU byla zpracována první pracovní

verze střednědobé hospodářské

strategie vlády ČR a předběžně

projednána se zástupci Evropské komise dne

29. 1. 1998.

Koncem října 1997 obdržela ČR od EU

návrh zásad Přístupového partnerství

a Národního programu pro přijetí legislativy

EU. Cílem je zpracovat jasně definovaný program

pro přípravu na členství a s pomocí

EU jej realizovat. Dokument "Program partnerství mezi

ČR a EU v procesu přibližování

ČR k EU" má být podepsán v polovině

března 1998.

Mezinárodní měnový fond

Činnost MMF byla zaměřena na dořešení

otázek, které by umožnily efektivně

řešit vznikající ekonomické nerovnováhy

v jednotlivých částech světa. V této

souvislosti se pokročilo v dohodě o posílení

finanční pozice Fondu, pokrok byl zaznamenán

i v oblasti rozšíření mandátu

o liberalizaci kapitálového účtu a

zefektivnění monitorovací úlohy této

instituce.

S ohledem na ekonomický a politický vývoj

se uskutečnily v Praze tři mise MMF, které

zdůraznily nutnost snížení rozpočtových

výdajů, omezení růstu platů,

urychlení strukturálních reforem, zprůhlednění

kapitálového trhu a dokončeni privatizace.

Dne 30. 6. byla realizována IV. splátka příspěvku

ČR ve výši 1 000 000 SDR do facility ESAF (pro

financování nejchudších zemí).

Realizovaná technická pomoc ze strany MMF byla zaměřena

na pomoc při přípravě novelizace zákona

o bankách a na otázky realizace měnové

politiky v podmínkách nového kurzového

režimu. K 30. 6. valorizovala ČR svůj korunový

vklad v Mezinárodní bance pro obnovu a rozvoj (IBRD)

prostřednictvím vydání směnky

na 65 785 609 Kč splatné na požádání.

V rámci doplnění zdrojů IDA uhradila

ČR v dubnu 1997 příspěvek do Interim

Trust Fund určeného k financování

projektů v nejchudších zemích v částce

1,5 mil. SDR a ke konci listopadu poslední splátku

k fondu na ochranu životního prostředí

(Global Environmental Facility) v částce 1 mil.

SDR.

Organizace pro ekonomickou spolupráci a rozvoj

Na dubnovém zasedání Výboru OECD pro

finanční trhy byl projednán materiál

ČNB "Konsolidace bankovního sektoru ČR"

obsahující strukturální analýzu

problémů českého bankovnictví

a jejich řešení. Dne 18. 12. 1997 se uskutečnilo

přezkoušení České republiky v

OECD. Jednání se soustředilo na otázky

týkající se vývoje a regulace přímých

zahraničních investic, postupu privatizace a programu

dalšího uvolňování položek

kapitálového účtu platební

bilance. Přezkoušení bude pokračovat

v červnu 1998. Po celý rok 1997 pokračovala

na půdě OECD intenzívní jednání

příslušných expertních a návrhových

skupin zabývajících se přípravou

Multilaterální dohody o ochraně investic

(MAI).

Evropská banka pro obnovu a rozvoj

V rámci strategie EBRD pro ČR se počítá

s pokračováním angažovanosti banky v

soukromém sektoru se zaměřením na

bankovní sektor.

Došlo ke změně ratingu

V roce 1997 provedly pravidelnou revizi ratingového ohodnocení

ČNB americké ratingové agentury Standard

& Poor's (v lednu - rating nezměněn) a Moody's

(v dubnu - rovněž beze změny). Londýnská

agentura IBCA po své červencové návštěvě

Prahy svůj rating v listopadu snížila (z A-

na BBB+). Jako poslední navštívila ČR

v listopadu 1997 japonská ratingové agentura JBRD

- výsledkem mise bylo stanovení ratingu na úrovni

A- (negativní výhled), když předešlý

rating byl A.

Technická pomoc poskytovaná centrálním

bankám zemí SVE

ČNB pokračovala v poskytování technické

pomoci centrálním bankám zemí SVE

formou seminářů k problematice bankovního

dohledu, klasifikace úvěrů a řízení

směnného kurzu a intervencí (pro všechny

země) a odborných stáží (Lotyšsko).

II. VÝVOJ EKONOMIKY ČR

Dynamika růstu domácí poptávky

v průběhu prvních tří čtvrtletí

roka 1997 postupně oslabovala, ve . čtvrtletí

se míra poklesu opět snížila. Celkově

se domácí poptávka dostala v absolutních

hodnotách mírně pod úroveň

roku 1996. K poklesu domácí poptávky přispěl

nejvíce pokles hrubé tvorby fixního kapitálu,

ve druhé polovině roku i spotřeba vlády;

spotřeba domácností celoročně

naopak vzrostla, i když ve druhém pololetí

již rovněž zaznamenala mírný absolutní

pokles. Naopak vnější poptávka výra.

ně vyrostla. Ekonomický růst v roce 1997

dále zvolnil (míra růstu HDP dosáhla

1 %) vlivem přetrvávajících problémů,

plynoucích nedokončené restrukturalizace

výrobního sektoru včetně vlastnických

vztahů, následků červencových

povodní a do určité míry i poklesu

domácí poptávky. Poměrně příznivý

byl pouze růst průmyslové výroby,

stimulovaný od 2. čtvrtletí výrazným

růstem exportu. Ve druhém pololetí došlo

ke zlepšení ve vzájemném vývoji

produktivity práce a reálné průměrné

medy v důsledku poklesu dynamiky nominálních

mezd i určitého vzestupu produktivity práce

(při růstu nezaměstnanosti). Finanční

výsledky podniků se mírně zhoršily.

Trvale rostla míra nezaměstnanosti (5,2 %), 1) situace

na trhu práce se přiostřovala. Růst

cen se proti předchozímu roku mírně

zrychlil především vlivem růstu regulovaných

cen; naopak růst čisté inflace se zpomalil

v důsledku pomalejšího růstu cen potravin.

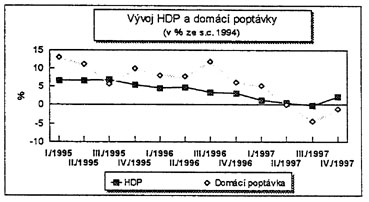

II. 1. Poptávka

Domácí poptávka meziročně

poklesla

Pro vývoj domácí poptávky v průběhu

roku 1997 byl charakteristický posupný pokles všech

jejích základních složek. Nejvýrazněji

poklesla investiční poptávka (cca 55 % celkového

poklesu) a poptávka vlády, které zaznamenaly

meziroční absolutní pokles; spotřeba

domácností - po růstu v 1. pololetí

- ve druhé polovině roku rovněž absolutně

klesala. Výsledný meziroční pokles

domácí poptávky o 0,4 % (proti růstu

o 8,5 % v roce 1996) byl především důsledkem

restriktivní měnové politiky a výdajové

restrikce státního rozpočtu, sledující

tlumení nerovnováhy mezi domácí nabídkou

a poptávkou (tato nerovnováha byla především

zdrojem rostoucí vnější nerovnováhy

české ekonomiky a do určité míry

i vnitřním inflačním faktorem).

Vliv jednotlivých segmentů domácí

poptávky byl za této situace výrazněji

ovlivňován zpomalující se dynamikou

růstu reálných příjmů

(včetně příjmů z mezd, zejména

v rozpočtové sféře), úrovní

úrokových sazeb snižující dostupnost

korunových úvěrů, nižšími

výdaji vlády zejména na vlastní spotřebu

a investiční aktivity vládního sektoru.

K danému vývoji přispěla i depreciace

kurzu koruny, zpomalující se příliv

zahraničního kapitálu a mírně

se zhoršující hospodářské

výsledky podniků. Vývoj významně

ovlivnila i očekávání domácích

i zahraničních investorů.

1) Míra nezaměstnanosti vykázaná ke

konci roku 1997.

Naopak růst vnější poptávky

výrazně zesílil

Na druhé straně zesílení konjunktury

na zahraničních trzích, oslabení měny

a určité výsledky investičního

boomu z minulých let, které podpořily růst

potenciálního výstupu, se naopak příznivě

promítly do obnovení dynamiky růstu reálného

vývozu zboží a služeb 1/

(růst o 10,2 % ve srovnání s růstem

0 5,4 % v roce 1996), která se tak stala dominantním

stimulem hospodářského růstu v roce

1997. Růst vnější poptávky příznivě

ovlivnil růst agregátní poptávky,

která meziročně vzrostla o 3,3 %.

K výraznějšímu oslabení domácí

poptávky došlo ve 2. pololetí

Pokles domácí poptávky a navazující

oslabování vnější nerovnováhy

v průběhu roku 1997 byl postupně zesilující

proces. Z pohledu intenzity dosažených změn

lze odlišit dvě vývojové etapy v rámci

roku 1997. Zatímco ještě v prvých měsících

roku i přes mírný pokles dynamiky růstu

domácí poptávky vnější

nerovnováha ještě zesílila (vlivem výraznějšího

poklesu tvorby HDP), ve druhém čtvrtletí

již došlo k určitému obratu, a to především

v důsledku meziročního poklesu fixní

kapitálové tvorby; to také přispělo

k celkovému oslabení dynamiky růstu

vnějšího deficitu během prvního

pololetí. Výraznější zlom

poptávkových trendů a návazně

i vnější nerovnováhy nastal ale až

ve druhém pololetí, kdy došlo k absolutnímu

poklesu vnější nerovnováhy jednoznačně

v důsledku poklesu na poptávkové straně;

vedle tří základních komponent domácí

poptávky se na tomto vývoji v roce 1997 významněji

podílel i vývoj zásob z dále blíže

rozvedených důvodů a oživení

vnější poptávky.

Změny makroekonomických ukazatelů proti st.

obd. roku 1996 1/

| Ukazatel | 1.pololetí | 2.pololetí |

| Přírůstek domácí poptávky (mld. Kč s.c.) | 15,7 | -20,7 |

| Přírůstek spotřeby (mld. Kč s.c.) | 14,8 | -7,1 |

| Přírůstek tvorby kapitálu (mld. Kč s.c.) | -4,5 | -21,7 |

| Přírůstek HDP (mld. Kč s.c.) | 5,2 | 7,2 |

| Změna salda vývozu a dovozu (mld. Kč s.c.) */ | 10,5 | -27,9 |

| HDP meziroční změna v %, s.c. (rok 1997) | 0,9 | 1,1 |

| Domácí poptávka, meziroční změna v %, s.c. (rok 1997) | 2,4 | -2,8 |

| Podíl netto vývozu na HDP v % s.c. (rok 1997) | -9,8 | -7,5 |

| Kurz Kč/DEM | 17,6 | 18,9 |

| 1R PRIBOR v % | 13,6 | 15,7 |

1/ Rozumí se v metodice HDP.

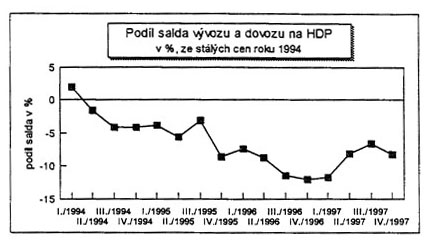

Podíl záporného salda vývozu a

dovozu na HDP se podstatně snížil

Závislost domácí poptávky na zahraničních

zdrojích se tak výrazněji snížila:

podíl záporného salda vývozu a dovozu

na HDP, který ve druhém pololetí 1996 dosáhl

maxima 11,7 %, klesl při uvedených trendech ve druhé

polovině roku 1997 na 7,5 % a byl rovněž o

2,3 bodu nižší oproti 1. pololetí.