![]()

V teritoriální orientaci zahraničního

obchodu nedošlo k zásadním změnám

V teritoriální orientaci dovozu i

vývozu nedošlo během roku 1997 k zásadním

změnám, nadále převažovaly ve

zbožových tocích vztahy k zemím s vyspělou

tržní ekonomikou, zejména zemím Evropské

unie. Nejrychleji rostly vývozy do zemí Evropské

unie (o 24,3 %) a do evropských zemí s transformující

se ekonomikou, a to zejména Ruska (o 25 %) a Polska (o

25,8 %). Zvýšení vývozu do rozvojových

zemí o 5,1 % znamenalo v hmotném vyjádření

víceméně stagnaci. V závěru

roku se tak vývoz do zemí EU podílel 60,2

% na celkových vývozech a podíl vývozů

do zemí s transformující se ekonomikou se

zvýšil na téměř 30 %.

Dovozy se výrazně zvýšily zejména

z tzv. ostatních států s tržní

ekonomikou, především USA (o 28,2 %) a Japonska

(o 29,2 %). Nejrychleji rostly ale dovozy z Číny

(o 48 %) vlivem rostoucích dovozů levného

textilního zboží., Vysoká tempa růstu

dovozů z těchto zemí se odrazila ve zvýšení

podílu skupiny ostatních zemí s vyspělou

tržní ekonomikou z 5,9 % na 6,9 % a mimoevropských

zemí s přechodovou a státní ekonomikou

z 1,1 % na 1,5 %. Podíl zemí EU na celkových

dovozech byl však nadále dominantní (62,1 %).

Došlo ke zlepšení salda vzájemného

obchodu s hlavními obchodními partnery

Rychlejší růst vývozů než

dovozů přispěl ve vztahu k zemím EU

ke snížení deficitu obchodní bilance

a ve vztahu k zemím CEFTA tento trend vedl ke zvýšení

přebytku vzájemné obchodní výměny.

Naproti tomu rychle rostoucí dovozy byly hlavní

příčinou rostoucího deficitu s ostatními

vyspělými zeměmi (Japonsko - 13,6 mld. Kč,

USA - 15,3 mld. Kč, Finsko - 6 mld. Kč) a rozvojovými

zeměmi (Čína - 10,4 mld. Kč).

III. 2. Kapitálový účet

Saldo kapitálového účtu bylo aktivní

Kapitálový účet, zahrnující

převody kapitálového charakteru 1/ dříve

vykazované v položce jednostranných převodů,

skončil v závěru roku 1997 mírným

přebytkem v rozsahu 0,3 mld. Kč. Příjmy

z kapitálových transferů a převodů

nevýrobních nefinančních hmotných

aktiv a nehmotných práv byly vyšší

než výdaje.

Kapitálový účet platební

bilance (mld. Kč)

| Kapitálový účet |

Pozn.: Částka -16,2 mld. Kč uvedená

v roce 1993 představuje převod akcii z 1. vlny kupónové

privatizace

III. 3. Finanční účet

Příliv zahraničního kapitálu

v roce 1997 výrazně poklesl

Podstatné snížení přílivu

kapitálových toků, ke kterému došlo

v roce 1997, bylo spojeno především s okolnostmi

květnových kurzových turbulencí, kdy

na základě vyhodnocení makroekonomického

vývoje české ekonomiky a jeho komparace s

vývojem nově se rozvíjejících

ekonomik jihovýchodní Asie se shodnými makroekonomickými

tendencemi došlo ke změně strategie zahraničních

investorů. Důsledkem byl nejen výrazný

odliv krátkodobých investic, ale i snížený

příliv investic dlouhodobých. Obdobné

důsledky měla i listopadová politická

destabilizace; i v tomto období byl patrný vliv

asijské měnové krize, projevující

se v odlivu krátkodobého kapitálu. Pohyby

krátkodobých i dlouhodobých investic vlivem

uvedených faktorů podstatným způsobem

ovlivnily úroveň finančních toků

a byly hlavni příčinou celkového poklesu

aktivního salda finančního účtu

ze 116,6 mld. Kč v roce 1996 na 34,3 mld. Kč v roce

1997.

Finanční účet platební

bilance (mld. Kč)

| Finanční účet | 88,2 | 97,0 | 218,3 | 116,6 | 34,3 |

| -přímé investice | 16,4 | 21,5 | 67,0 | 37,7 | 40,5 |

| -portfoliové investice | 46,7 | 24,6 | 36,2 | 19,7 | 34,4 |

| -ostatní dlouhodobé investice | 23,5 | 31,9 | 89,3 | 84,4 | 12,9 |

| -ostatní krátkodobé investice | 1,6 | 19,0 | 25,8 | -25,2 | -53,5 |

Přímé zahraniční investice

mírně překročily výsledky roku

1996

Příliv zdrojů ve formě přímých

zahraničních investic do ČR (41,3

mld. Kč) nebyl uvedenými vlivy výrazněji

dotčen s ohledem na preferenci dlouhodobějších

kritérií rozhodování (ekonomických

i politických) ze strany zahraničních investorů.

Přímé investice směřovaly především

do energetiky (podíl na přírůstku

činí 27,6 %), dále peněžnictví

a pojišťovnictví (22,9 %) a spotřebního

zboží a tabáku (13 %). Nejvíce přímých

investic v tomto roce připlynulo ze SRN (30,1 %), Velké

Británie (15,1 %), Nizozemí (10,3 %) a Francie (7,8

%).

Od počátku roku 1990 do konce roku 1997 celkový

objem přímých zahraničních

investic v české ekonomice dosáhl 234 mld.

Kč (6, 8 mld. USD). Největší objem investic

se realizoval v odvětví dopravy a spojů (podíl

18,2 %), dále odvětví spotřebního

zboží a tabáku (13, 8 %) a dopravního

zařízení (12,5 %). Přitom převažovali

především investoři ze SRN (podíl

27,9 %), druhé místo zaujímá Nizozemí

(13,8 %), dále USA (13,2 %) a Švýcarsko (10,6

%). Přímé investice českých

subjektů v zahraničí dosáhly pouze

0, 8 mld. Kč.

Čistý příliv dlouhodobých

investic poklesl

Snížené intenzity dosáhl příliv

ostatních dlouhodobých investic (12,9

mld. Kč). Ve srovnání s předchozím

rokem byly dosažené hodnoty čistého

přílivu dlouhodobých investic podstatně

nižší vlivem neobnovení části

dlouhodobých bankovních depozit a nižšího

čerpání zahraničních finančních

úvěrů bankami. Objemově nejvýznamnějším

zdrojem přílivu dlouhodobých zahraničních

investic zůstává i nadále čerpání

peněžních úvěrů českými

firmami přímo ze zahraničí.

Příliv portfoliových investic zesílil

Po určitém oslabení přílivu

portfoliových investic v roce 1996 došlo

v roce 1997 opět k jejich posílení (34,4

mld. Kč, tj. 1,1 mld. USD). Odliv v prvých měsících

roku byl ve zbývající části

roku vystřídán růstem. Tento vývoj

souvisel zejména s poklesem cen akcií (ovlivněnými

devalvačními expektacemi a měnovými

turbulencemi v květnu a listopadu) a s růstem domácích

úrokových sazeb. Vlivem těchto faktorů

se zvýšil zájem zahraničních

investorů o cenově výhodné nákupy

akcií a o nákup dlouhodobých i krátkodobých

obligací, což se projevilo v čistém

přílivu investic do uvedených instrumentů.

Další příliv investic se uskutečnil

emisemi bondů denominovaných v cizích měnách

a obchodovaných na zahraničních trzích.

Celkově dosáhl stav zahraničních portfoliových

investic denominovaných v korunách ke konci

roku 1997 132,6 mld. Kč (3,8 mld. USD). Akcie a podílové

listy se na tomto objemu podílely 104,9 mld. Kč,

dlouhodobé obligace 14,5 mld. Kč a krátkodobé

obligace 13,2 mld. Kč. Stav zahraničních

investic denominovaných v cizích měnách

dosáhl ke stejnému datu 36,4 mld. Kč

(1 mld. USD). Na uvedených korunových investicích

se nejvíce podíleli investoři z Velké

Británie (28,3 %), USA (13,6 %), Slovenské republiky

(13,5 %) a Rakouska (13,2 %). Nejvíce bylo investováno

do peněžnictví včetně státního

dluhu (27,9 %), dopravy (17,5 %) a do energetiky (15,2 %).

U českých portfoliových investic v zahraničí

byl zaznamenán čistý odliv zdrojů

do zahraničí, neboť nákupy zahraničních

cenných papírů převýšily

jejich prodeje (o 6 mld. Kč). Stav těchto investic

dosáhl ke konci roku 35,7 mld. Kč (1 mld. USD).

Odliv krátkodobých investic se zvýšil

Odliv ostatních krátkodobých investic

do zahraničí v rozsahu 53,5 mld. Kč souvisel

především s turbulencemi na devizovém

trhu. Výrazný odliv krátkodobých investic

se realizoval zejména přes bankovní sektor,

jehož krátkodobá aktiva vůči

nerezidentům vzrostla o 122 mld. Kč. Tento výrazný

nárůst vyplýval především

z přírůstku poskytnutých korunových

úvěrů nerezidentům (45 mld. Kč)

a nárůstu devizových vkladů rezidentů

(50 mld. Kč), které tuzemské banky držely

na svých nostro účtech v zahraničí.

III. 4. Devizové rezervy

Devizové rezervy ČNB poklesly

Deficit běžného účtu byl jen

částečně pokryt aktivem finančního

účtu, což se odrazilo v pasivním saldu

platební bilance a v poklesu devizových rezerv

ČNB. Jejich snížení za rok 1997

činí 56 mld. Kč (po vyloučení

kurzových rozdílů). Stav devizových

rezerv ke konci roku představoval 338,5 mld. Kč

(9,8 mld. USD) a postačoval ke krytí 3,6 měsíčního

dovozu zboží a služeb.

Hrubá zadluženost vzrostla

Stav hrubé zadluženosti dosáhl

koncem roku 748,7 mld. Kč (21,6 mld. USD) a její

zvýšení od počátku roku činilo

169,8 mld. Kč (8,4 mld. USD); kurzové rozdíly

se na tomto zvýšení podílely částkou

41 mld. Kč. Celkově v hrubé zadluženosti

převažovaly dlouhodobé závazky (67,3

%) nad krátkodobými (32,7 %). Proti konci roku 1996

se podíl krátkodobé zadluženosti zvýšil

o 4,2 bodu v převážné míře

vlivem růstu čerpaných krátkodobých

úvěrů podniky v zahraničí.

Největší část krátkodobých

závazků dluží obchodní banky

(70 %) a podniky (27 %). Dlouhodobě jsou naopak zadluženy

nejvíce podniky {60 %), podíl bank dosáhl

32 %. Podíl hrubé zadluženosti na hrubém

domácím produktu se proti předchozímu

roku zvýšil o 7,6 bodu na 45,4 %; na zvýšení

tohoto poměrového ukazatele se podílelo i

znehodnocení kurzu koruny.

IV. VLÁDNÍ SEKTOR

Hlavní cíle finanční a rozpočtové

politiky vlády pro rok 1997 byly zaměřeny

především na podporu stability makroekonomického

prostředí dosažením přebytkovosti

veřejných rozpočtů (při vyrovnaném

státním rozpočtu) a restrikcí vládní

spotřeby, dále pak na snížení

přerozdělovacích procesů prostřednictvím

veřejných rozpočtů! 1/ a omezení

dynamiky růstu mezd v rozpočtových organizacích.

Proti záměrům však v průběhu

1. pololetí zesilovala tendence k růstu deficitu

státního rozpočtu, která především

odrážela proti předpokladům nižší

růst příjmů při klesající

míře růstu HDP. Ke korekci tohoto vývoje

- v kontextu s celkovým makroekonomickým vývojem

- přijala vláda ČR opatření

2/, jejichž cílem bylo zajistit přísnou

výdajovou restrikcí (cca 42 mld. Kč) vyrovnanost

státního rozpočtu na rok 1997 a vytvořit

předpoklady ke snížení veřejné

spotřeby v roce 1998. Finanční hospodaření

vlády bylo navíc komplikováno červencovými

povodněmi, jejíchž důsledky byly částečně

kryty z mimorozpočtových zdrojů. Vykázaný

schodek státního rozpočtu v závěru

roku byl do značné míry spojen s nižšími

příjmy v důsledku červencových

povodní a vedl ke zvýšení zadlužeností

vlády u bank. Při deficitním hospodaření

měla výdajová restrikce podle dubnových

a červnových opatření strukturální

charakter.

Státní rozpočet

V průběhu roku byly provedeny úpravy rozpočtového

záměru

Skutečný vývoj rozpočtového

hospodaření v roce 1997 probíhal především

pod vlivem klesající dynamiky ekonomického

růstu (a v důsledku toho i klesajících

příjmů) a červencových povodní.

V dubnu 2/ provedla vláda v návaznosti

na dosavadní deficitní vývoj rozpočtového

hospodaření a potřeby makroekonomické

stabilizace první korekci státního rozpočtu

pro rok 1997, znamenající v zásadě

výdajovou restrikci. Následná korekce rozpočtových

záměrů provedená v červnu

2/, jejímž cílem bylo podpořit stabilizaci

kurzu koruny, znamenala po květnových turbulencích

další krácení rozpočtových

výdajů pro rok 1997. V souhrnu byly dubnovou a červnovou

úpravou sníženy rozpočtové výdaje

pro rok 1997 o 42 mld. Kč s cílem přispět

k tlumení nadměrné poptávky v ekonomice.

Součástí vládních úsporných

opatření byl závazek zpomalení růstu

mezd v rozpočtových organizacích a snížení

přímých dovozů pro potřeby

státu. Investiční výdaje rozpočtové

sféry byly proti rozpočtovému záměru

kráceny o cca 25 %. Další úprava, provedená

v srpnu, zohledňovala především

výpadky v příjmech po červencových

povodních a dále potřebu zajistit část

zdrojů k profinancování potřeb vyplývajících

z následků záplav.

1/ Rozumí se snížení podílu výdajů

veřejných rozpočtů na HDP o 1 procentní

bod.

2/ Korekce hospodářské politiky a další

transformační opatření přijatá

vládou ČR 16. 4. 1997, Principy stabilizačního

rozpočtového programu vlády ČR (červen

1997).

Výsledný schodek státního rozpočtu

dosáhl 15,7 mld. Kč

Celkově skončilo hospodaření státního

rozpočtu v závěru roku 1997 schodkem v rozsahu

15,7 mld. Kč (0,9 % HDP). Hlavní příčiny

vykázaného deficitu na straně příjmů

lze vidět v nenaplnění rozpočtových

příjmů v důsledku červencových

povodní (proti předpokladům vyšší

nenaplnění příjmů z pojistného

sociálního zabezpečení z postižených

oblastí) a ve vyšším čerpání

prostředků na důchody ve srovnání

s příjmy důchodového účtu,

které dosáhlo více než 5 mld. Kč.

Navíc byla výdajová strana rozpočtu

zatížena mimořádnou operací spočívající

v převedení prostředků státního

rozpočtu na úhradu ztráty Konsolidační

banky (cca S mld. Kč).

Deficit SR byl důsledkem nižších příjmů

a vyšších výdajů proti předpokladům

Plnění ohmů a výdajů

upraveného státního rozpočtu 1997

(mld. Kč)

| Příjmy celkem | ||||

| Výdaje celkem | ||||

| Saldo |

Došlo k výraznějšímu výpadku

příjmů ze sociálního zabezpečení

Strukturální vývoj příjmové

strany rozpočtu nasvědčuje tomu, že

provedené korekce rozpočtového záměru

byly provedeny s dostatečnou přesností. Výraznější

pokles meziroční dynamiky růstu daně

příjmů odráží zejména

povolené snížení záloh přímých

daní podnikům z postižených oblastí.

Nenaplnění rozpočtového záměru

v příjmech z pojistného sociálního

zabezpečení je rovněž příčinně

spojeno s důsledky povodní.

Meziroční vývojová tendence rozpočtových

příjmů nebyla v roce 1997 výrazněji

ovlivněna systémovými změnami, neboť

k zásadním úpravám daňového

systému nedošlo. Provedené změny pro

rok 1997 neměly podstatný vliv na daňové

zatížení plátců a měly

spíše technický charakter (úpravy daňových

prahů, konstrukcí daňového základu

apod.).

Podíl daní na HDP dosáhl 24,9 %

Při dosaženém rozsahu rozpočtových

příjmů a tvorbě hrubého domácího

produktu se tzv. daňová kvóta 1/ proti roku

1996 mírně snížila o 0,4 bodu na 24,9

%.

| Vybrané pojmové položky v mld. Kč | ||||

| Příjmy celkem | ||||

| z toho: | ||||

| DPH | ||||

| Daně spotřební | ||||

| Daň z příjmů | ||||

| Příspěvky na sociální pojištění |

1/ Rozumí se podíl daňových příjmů

na HDP.

| Vybrané výdajové položky v mld. Kč | ||||

| Výdaje celkem | ||||

| v tom běžné výdaje | ||||

| z toho: veřejná spotřeba | ||||

| transfery obyvatelstvu | ||||

| neinvest. dotace podnikům | ||||

| dotace místním rozpočtům | ||||

| vládní úvěry | ||||

| kapitálové výdaje | ||||

| z toho: investiční výdaje ROPO x) | ||||

| investiční transfery podnikům |

x) Rozpočtové a příspěvkové

organizace

Výdajová restrikce podle vládních

opatření byla realizována

Z uvedeného základního strukturálního

členění výdajové strany státního

rozpočtu je zřejmé, že výdajovou

restrikcí ve smyslu zmíněných opatření

vlády byly postiženy především

investiční výdaje rozpočtových

a příspěvkových organizací,

u kterých se meziroční index pohyboval na

konci roku 1997 na úrovni 85,7 %. Vlivem poklesu investičních

výdajů se meziroční růst celkových

rozpočtových výdajů snížil

0 3,6 bodu na 8,3 proti roku 1996. Tempo růstu běžných

výdajů se pohybovalo zhruba na stejné úrovni

jako v roce předchozím (10,9 %), přičemž

nižší růst některých výdajových

položek v důsledku výdajové restrikce

(např. spotřeby vlády o 2,8 bodu) byl vyrovnáván

rychlejším růstem jiných výdajů

(např. transferů obyvatelstvu).

Při posuzování celkového vývojového

trendu rozpočtových výdajů je nutno

přihlédnout i k mimořádnému

vlivu - úhradě ztráty Konsolidační

banky v rozsahu 5 mld. Kč - se kterou původní

rozpočtový záměr nepočítal.

Vedle toho byly výdaje proti předpokladům

zvýšeny o úhradu deficitu na tzv. důchodovém

účtu (rovněž cca 5 mld. Kč).

Z uvedeného je zřejmé, že skutečné

naplňování záměrů na

výdajové straně rozpočtu bylo ovlivněno

i mimořádnými okolnostmi. Tento fakt se promítl

i do zvýšených objemů dotací

podnikům v návaznosti na pomoc podnikům postiženým

při odstraňování povodňových

škod. Výdajová restrikce podle záměrů

vládních opatření však byla realizována

a měla - s ohledem na celkové deficitní hospodaření

státního rozpočtu - strukturální

dopady do jednotlivých segmentů poptávky

v ekonomice, zejména investiční poptávky

a poptávky vlády 1/.

1/ Rozumí se vlastní spotřeba vlády.

Finanční hospodaření místních

rozpočtů

Hospodaření místních rozpočtů

vykázalo deficit

Obdobně jako u státního rozpočtu i

u místních rozpočtů došlo v průběhu

roku ke zhoršení výsledků v jejich finančním

hospodaření. Tuto skutečnost indikuje zhoršení

celkové tzv. čisté depositní

pozice 1/ místních orgánů u

bankovní soustavy, která se proti konci roku 1996

snížila o 0,6 mld. Kč na 11 mld. Kč.

Jednou z příčin zhoršení finanční

situace bylo deficitní hospodaření běžného

rozpočtu, které skončilo v závěru

roku schodkem v rozsahu 4,8 mld. Kč. Proti předpokladům

byl však dosažený deficit nižší

v důsledku realizace restriktivních opatření

vlády z dubna a června 1997; součástí

těchto opatření byly i sankce vlády,

spočívající v krácení

dotací na běžné hospodaření

v případě rychlejšího růstu

zadluženosti proti předpokladům. Skutečný

vývoj veřejného dluhu obcí směřoval

ale v roce 1997 ke zpomalení dynamiky růstu; zatímco

v letech 1995 a 1996 činil nárůst veřejného

dluhu obcí téměř 42 %, v roce 1997

byl vykázán nárůst jen o 21,4 %.

Fond národního majetku

Hospodaření FNM bylo deficitní

Přes postupný nárůst v průběhu

roku nedosáhly příjmy Fondu národního

majetku (FNM) očekávané úrovně.

Celkově skončilo finanční hospodaření

FNM schodkem v rozsahu cca 2,8 mld. Kč, a to zejména

v důsledku převodu prostředků z malé

privatizace na povodňový účet ve státních

finančních aktivech. Saldo hospodaření

s prostředky velké privatizace bylo zhruba vyrovnané.

Financování povodňových škod

Na krytí škod červencových záplav

bylo vydáno 10,9 mld. Kč

Červencové záplavy, které způsobily

škody v rozsahu cca 60 mld. Kč, si vyžádaly

i účast vládního sektoru na profinancování

škod způsobených touto přírodní

katastrofou. Z disponibilních zdrojů, které

byly vládou vyčleněny v rozsahu 11,5 mld.

Kč, bylo koncem roku 1997 skutečně vyčerpáno

10,9 mld. Kč. Hlavním zdrojem byly mimorozpočtové

prostředky, získané emisí povodňových

dluhopisů (3,6 mld. Kč) a dotace Fondu národního

majetku v částce 5 mld. Kč; vedle toho byly

provedeny i přesuny prostředků v menších

částkách z Pozemkového fondu, Státního

fondu životního prostředí a státního

rozpočtu. Rozhodující objem prostředků

byl soustředěn na povodňovém účtě

státních finančních aktiv, odkud byly

tyto účelové prostředky převáděny

do rozpočtů obcí.

Financování vládního sektoru

Nepříznivé tendence ve finančním

hospodaření jednotlivých složek vládního

sektoru se celkově v roce 1997 prohloubily; z toho vyplývající

zvýšená potřeba úvěrových

zdrojů byla zajišťována prostřednictvím

bankovního, domácího i zahraničního

sektoru (resp. jejich nákupem státních cenných

papírů).

Čistý úvěr vlády včetně

FNM u bank vzrostl během roku 1997 o 12,2 mld. Kč

V podstatné míře byly potřebné

zdroje získávány cestou čerpání

úvěrů u bankovní soustavy.

V průběhu roku 1997 tak čistý úvěr

konsolidované vlády u bank vzrostl proti konci roku

1996 o 9,4 mld. Kč, včetně FNM o 12,2 mld.

Kč. Na jeho růstu se podílelo zejména

deficitní hospodaření státního

rozpočtu (- 10,7 mld. Kč) a mimořádná

operace spočívající v úhradě

ztráty Konsolidační banky z výdajů

státního rozpočtu (5 mld. Kč). K růstu

čistého úvěru vlády u bank

přispěly i nepatrně místní

orgány, jejichž čistá pozice u bank

se zhoršila o 0,6 mld. Kč. Pouze u státních

fondů byl vývoj čisté pozice u bank

příznivější o 4,3 mld. Kč.

Změna čisté pozice vládního

sektoru vůči bankovnímu sektoru (mld. Kč)

| 1. Centrální vláda | -2,0 | 11,8 |

| 2. Státní fondy | -1,5 | -4,3 |

| 3. Zdravotní pojišťovny | 0,7 | 1,3 |

| 4. Čistý úvěr centrální vlády | -2,8 | 8,8 |

| (1+2+3) | ||

| 5. Místní orgány | 5,9 | 0,6 |

| 6. Čistý úvěr konsolidované vlády | 3,1 | 9,4 |

| (4+5) | ||

| 7. Fond národního majetku | -0,6 | 2,8 |

| 8. Čistý úvěr konsolidované všeobecné vlády | 2,5 | 12,2 |

| (6 + 7) |

Pozn.: + znamená nárůst zadluženosti,

- pokles zadluženosti.

Zvýšila se zadluženost vlády i u nebankovních

subjektů

Duší úvěrové zdroje, čerpané

od mimobankovních subjektů, byly použity

zejména na zajištění splátek

dluhové služby vlády (v podstatě šlo

o splátky jistin dluhů). Domácí nebankovní

sektor se podílel na profinancování přírůstku

těchto úvěrových potřeb vlády

cestou nákupu státních cenných papírů

v rozsahu 10,2 mld. Kč a zahraniční investoři

nakoupili státní cenné papíry v částce

7,6 mld. Kč.

Hrubá zadluženost všeobecné vlády

absolutně vrostla

Celková potřeba rostoucích úvěrových

zdrojů se promítla rovněž do celkového

nárůstu hrubé zadluženosti všeobecné

vlády, 1/ která se proti předchozímu

roku zvýšila z 217,6 mld. Kč na 225,4 mld.

Kč (nepříznivý vliv rostoucích

deficitů centrálního a místních

rozpočtů byl částečně

kompenzován poklesem zadlužení FNM). Podíl

hrubého dluhu všeobecné vlády se při

daném vývoji HDP snížil proti minulému

roku o 0,6 bodu na 13,7 %.

1/ Rozumí se hrubá zadluženost zahrnující

centrální vládu, místní orgány,

státní fondy, zdravotní pojišťovny

a FNM.

V. MĚNOVÁ POLITIKA A MĚNOVÝ VÝVOJ

Hospodářský a měnový vývoj

v roce 1997, zejména pak vnější nerovnováha

dosahující relativně vysokých hodnot

a existence potenciálních vnitřních

inflačních faktorů determinovaly restriktivní

charakter měnové politiky ČNB. Politika ČNB

byla zaměřena především na tlumení

nadměrné domácí poptávky (zejména

jako zdroje rostoucích dovozů) a na obranu kurzu

koruny v období květnové krize důvěry

zahraničních i domácích investorů

v udržení kurzu koruny. Hospodářský

i měnový vývoj (především

ve druhé polovině roku) naznačoval, že

měnově restriktivní opatření

společně se změnou v kurzovém režimu

(na floating a přijetím vládních korekcí

hospodářské politiky přispěly

k tlumení dlouhodoběji se projevujících

nerovnovážných tendencí. Významné

bylo především snížení nerovnováhy

mezi domácí poptávkou a nabídkou a

pokles tempa růstu čisté inflace proti předchozímu

roku. Restriktivní měnový vývoj se

odrazil ve výraznějším poklesu tempa

růstu peněžní zásoby (M2) od

druhé poloviny roku 1996.

Měnová politika byla dlouhodoběji zaměřena

na potlačení nadměrného růstu

domácí poptávky

Měnová politika ČNB a měnový

vývoj byly významně poznamenány dalším

prohloubením nerovnovážných tendencí

v ekonomice na začátku roku, projevujících

se v dalším narůstání vnější

nerovnováhy. Tyto tendence - v kontextu s podobným

vývojem některých nově se rozvíjejících

trhů - nakonec vyústily v krizi důvěry

zahraničních i domácích investorů

v udržení kurzu koruny.

Problém rostoucího externího deficitu, jako

důsledku rychleji rostoucí domácí

poptávky než nabídky, byl patrný již

od poloviny roku 1994. Analýzy vycházející

z celkových trendů těchto nerovnováh

a příčin jejich vývoje na poptávkové

i nabídkové straně ekonomiky však naznačovaly,

že zesilování těchto tendencí

je reálným rizikem pro budoucí vývoj

vnější i vnitřní kupní

síly měny. ČNB vědoma si měnových

rizik pokračování nerovnovážných

tendencí v ekonomice reagovala na tento vývoj restriktivní

politikou, sledující tlumení nadměrného

růstu domácí poptávky v ekonomice.

Akcelerující růst domácí poptávky

byl v uvedených letech posilován z různých

zdrojů s různou intenzitou a ČNB byla nucena

operativně reagovat na aktuální vývoji

mimořádnými formami měnových

opatření 1/.

Přestože ekonomický vývoj již v

prvých měsících roku 1997 naznačoval

tendenci ke zmírnění dynamiky růstu

domácí poptávky, bylo zřejmé,

že možnosti centrální banky jsou při

řešení nerovnovážných tendencí

v ekonomice omezené a že je nutná intenzivnější

spoluúčast dalších částí

hospodářské politiky působících

na straně poptávky i nabídky.

1/ Například emise poukázek ČNB, sterilizace

vkladu zahraničního partnera do SPT Telecom jeho

uložením u ČNB.

Vývoj vyžadoval spoluúčast dalších

částí hospodářských

politik

Pokračující tendence ke schodkovosti státního

rozpočtu, započatá v polovině předchozího

roku a úzce spojená s dalším poklesem

dynamiky ekonomického růstu, ztěžovala

úsilí při tlumení domácí

poptávky. Zvýšené úrokové

sazby od poloviny předchozího roku sice přispívaly

k utlumení domácí poptávky, současně

však vedly k posílení kurzu koruny vlivem zvýšeného

zájmu o korunové investice při rostoucím

úrokovém diferenciálu. Nominální

posílení kurzu urychlilo reálné zhodnocení

kurzu, což znamenalo další ztížení

konkurenceschopnosti domácí produkce na zahraničních

trzích. Za této situace vznikala potřeba

změny mixu měnové a fiskální

politiky, který by vedl ke zpřísnění

podmínek v ekonomice především restrikcí

výdajů státního rozpočtu bez

negativního dopadu na konkurenceschopnost exportní

produkce.

V dubnu vláda přijala opatření

ke korekci hospodářské politiky

Vláda svojí dubnovou korekcí hospodářské

politiky 1/ požadavek restrikce vládních výdajů,

zpomalení růstu mezd ve vládou řízených

institucích a další požadavky na kultivaci

tržního prostředí a podporu ekonomického

růstu akceptovala. Na přijetí systému

dovozních depozit, jehož záměrem bylo

omezit růst dovozů, ČNB reagovala snížením

sazeb povinných minimálních rezerv 2/. Rozsah

této změny nebyl významný, ČNB

však přijetím tohoto opatření

signalizovala ochotu postupně uvolňovat měnovou

restrikci v případě výraznějšího

zapojení vlády do řešení ekonomických

problémů.

V kontextu s pokračujícím růstem schodku

obchodní bilance, květnovou publikací nových

negativních údajů ČSÚ o ekonomickém

vývoji (pokles průmyslové výroby,

stavebnictví), zhoršujícími se vztahy

mezi stranami vládní koalice a obecnou identifikací

slabých míst některých nově

se rozvíjejících trhů nebyla však

přijatá opatření vlády shledána

investory za dostatečná. Koruna se tak následně

dostala - stejně jako krátce předtím

měny některých zemí jihovýchodní

Asie (tzv. emerging markets) - pod tlak domácích

i zahraničních investorů a docházelo

k silnému prodeji korunových a nákupu devizových

aktiv.

Na květnový kurzový reagovala ČNB

přijetím stabilizačních opatření

ČNB na tento vývoj reagovala intervencemi na

devizovém trhu, neboť vývoj zkušenosti

z obdobných situací na mezinárodních

finančních trzích naznačovaly, že

v podmínkách značně liberalizované

ekonomiky je zde reálné nebezpečí

vyššího znehodnocení měny než

by odpovídalo budoucímu reálnému vývoji

základních makroekonomických veličin.

1/ Korekce hospodářské politiky a další

transformační opatření přijatá

vládou ČR 16. 4. 1997.

2/ V podstatě šlo o změnu mixu měnové

a fiskální politiky, neboť tento instrument

je svojí makroekonomickou podstatou shodný s kategorií

PMR; očekávaný rozsah deponovaných

dovozních depozit se zhruba shodoval s objemem snížení

PMR.

Současně byly výrazně zvýšeny

úrokové sazby a byla přijata opatření

omezující přístup nerezidentů

ke korunovým úvěrům.

Květnové zvýšení úrokových

sazeb se dotýkalo všech základních sazeb

ČNB. Lombardní sazba byla výšena ze

14 % na 50 % a mimoto bylo uplatněno kvantitativní

omezení při poskytování tohoto úvěru;

od 22. 5. do 13. 6. bylo jeho čerpání úplně

zastaveno. Intervenční repo sazby byly postupně

zvyšovány až na úroveň 75 % přičemž

maximální výše dosáhly 23. 5.

Rovněž byl dočasně zamezen přístup

nerezidentů na peněžní trh (22. 5. až

17. 6.). Diskontní sazba byla zvýšena z 10,5

% na 13 %.

V závěru května došlo ke změně

kurzového režimu

Tlak na kurz však neustával a ČNB proto přistoupila

po odvrácení nejsilnějšího tlaku

na kurz koruny po dohodě s vládou ke zrušení

stávajícího kurzového režimu.

S platností od 27. 5. byl zaveden systém nový,

založený na floatingu a orientaci koruny na DEM. Následně

poté došlo k cca 10% depreciaci kurzu koruny vůči

původní centrální paritě, vývoj

ve 3. čtvrtletí již signalizoval víceméně

stabilizaci vývoje. Vláda podpořila v červnu

stabilizaci kurzu koruny přijetím dalších

restriktivních opatření, znamenajících

další snížení rozpočtových

výdajů a zpomalení růstu mezd v rozpočtových

organizacích. Oslabení kurzu, ke kterému

došlo ve 4. čtvrtletí, bylo především

odrazem situace na politické scéně a snížení

ratingu ČR.

Postupné zklidňování situace vytvořilo

předpoklady k uvolňování mimořádných

měnových opatření. Během 3.

čtvrtletí se úrokové sazby ustálily

na úrovni, která byla zhruba o 2 - 2,5 % vyšší

než před květnovými událostmi.

Tato nová úroveň nominálních

sazeb měla - při zohlednění očekávání

budoucí inflace po depreciaci koruny - zajistit v zásadě

udržení předchozí úrovně

reálných úrokových sazeb. Při

těchto úrokových sazbách pokračoval

útlum poptávky po korunových úvěrech,

který podstatným způsobem přispěl

k udržení vývoje peněžní

zásoby (M2) ve stanoveném koridoru.

Opatření měnové a dalších

politik přispěla k oslabení nerovnovážných

tendencí

Výraznější pokles dynamiky růstu

domácí poptávky, pokles záporného

salda obchodní bilance, dosažení předstihu

růstu produktivity práce před růstem

reálné mzdy již ve druhé polovině

roku signalizovaly účinnost přijatých

opatření k tlumení nerovnovážných

tendencí v ekonomice. Rovněž ve vývoji

čisté inflace došlo proti předchozímu

roku ke zlepšení. Přitom bylo zřejmé,

že dosažení příznivějších

trendů bylo zejména výsledkem opatření

v měnové, fiskální a mzdové

politice na straně poptávky.

Pro další období ČNB formulovala

novou strategii měnového cílení

V Popředí zájmu ČNB bude i do budoucna

zajištění stabilního makroekonomického

prostředí. S ohledem na ztrátu nominální

kotvy -fixního kurzu koruny a určitá úskalí

dosavadní strategie měnové politiky, založené

na měnovém cílení, bylo bankovní

radou ČNB rozhodnuto o změně schématu

měnové politiky na přímé inflační

cílení. Takto formulovaná měnová

politika by měla především poskytnout

ekonomice novou nominální kotvu v podobě

jasně stanoveného a veřejnosti sděleného

cíle v inflaci, vnést do ekonomiky prvek jistoty

a tím i příznivě ovlivnit inflační

očekávání subjektů v ekonomice

s pozitivním dopadem do cen a mezd v uzavíraných

jednáních a kontraktech. Inflační

cíl byl formulován v podobě tzv. čisté

inflace.

Čistá inflace se blíží již

dříve ČSÚ vykazované jádrové

inflaci. Pohyb v segmentu jádrové inflace je však

na rozdíl od čisté inflace vztahován

k úplnému spotřebním koši a je

sezónně očišťován. Naopak

pohyb čisté inflace je vztahován k okruhu

položek, které ho definují. Ze spotřebitelského

koše se tak vylučují položky s regulovanými

cenami a položku ovlivňované jinými

administrativními opatřeními. Položky,

u kterých dochází k cenovým změnám

z důvodů daňových úprav, zůstávají

součástí spotřebního koše,

avšak vliv daňových úprav je eliminován.

Podle této definice představuje čistá

inflace cca 82 % celkového indexu spotřebitelských

cen a pokrývá 663 cenových položek z

celkových 754, které jsou součástí

indexu.

Inflační cíl v podobě čisté

inflace byl stanoven ve střednědobém horizontu

pro rok 2000 v intervalu 4,5 % 1 procentní bod. V rámci

tohoto střednědobého horizontu byl rovněž

kvantifikován krátkodobý "mezicíl"

pro konec roku 1998 (6 % 0,5 procentního bodu). Takto koncipovaná

strategie vychází z ověřené

skutečnosti, že inflace reaguje na provedená

měnověpolitická opatření s

proměnlivým zpožděním dosahujícím

až dvou let.

Vývoj peněžních agregátů

Vývoj M2 odpovídal záměrům

měnové politiky

V průběhu celého roku 1997 byl vývoj

peněžní zásoby (měřené

peněžním agregátem M2 1/) v souladu

se záměry měnové politiky pro tento

rok. Dynamika růstu M2 nevybočila z rámce

stanoveného koridoru (7 - 11 %) a naopak se pohybovala

převážně v jeho dolní polovině.

1/ M2 = M1 + termínované a úsporné

vklady + vklady v zahraniční měně;

M1 = oběživo + neterminované vklady.

Až do poloviny roku pokračovala sestupná tendence

míry růstu M2, započatá ve druhé

polovině roku 1996; pokles však probíhal s

nižší intenzitou, takže v závěru

pololetí se meziroční růst M2 pohyboval

na úrovni 6,6 %. Obnovená tendence ke zrychlení

růstu ve druhé polovině roku nebyla výrazná

a vývoj M2 směřoval do středu koridoru

a teprve v posledním měsíci roku tento střed

překročil (10,1 %). Uplatňovaná měnová

politika se podstatným způsobem podílela

na dosaženém vývoji, vedle toho však ne

nevýznamně ovlivnily vývoj M2 i autonomní

faktory. Tomu nasvědčují i proti očekávání

výraznější změny ve vývoji

některých zdrojů růstu peněžní

zásoby během roku (především

zadluženosti vlády u bank, ostatních čistých

položek) z důvodů dále blíže

rozvedených.

Rozhodujícím zdrojem růstu M2 byla domácí

úvěrová emise 1/, vliv zahraniční

tvorby peněz na růst M2 již nebyl, stejně

jako v roce 1996, významný v důsledku trvajícího

deficitu obchodní bilance a běžného

účtu platební bilance při současném

oslabení kapitálových toků.

Faktory ovlivňující vývoj M2 v

průběhu roku 1997

Na rozdíl od předchozích let, kdy oslabení

dynamiky růstu M2 v prvním čtvrtletí

mělo víceméně sezónní

charakter 2/, v roce 1997 byl výraznější

pokles tempa růstu M2 spojen především

s vlivy zahrnovanými souhrnně do tzv. ostatních

čistých položek (nárůst nezúčtovaných

položek mezi klienty aj.).

Vývoj M2 byl výsledkem působení

měnových a autonomních faktorů

Současně došlo i k oslabení dynamiky

růstu korunových úvěrů. Důvodem

jsou vyšší úrokové sazby i další

faktory na straně nabídky úvěrů,

zejména - zvyšující se obezřetnost

bank při poskytování úvěrů,

kumulace problémů v subsektoru malých bank

snižující jejich možnosti při získávání

zdrojů a tedy i rozsah jejich aktivních operací.

K poklesu tempa růstu M2 ve druhém čtvrtletí

došlo při určitém oživení

úvěrové emise v rámci sektoru podniků

v dubnu a květnu i při současném výraznějším

zvýšení zadluženosti vlády u bank,

plynoucím z rostoucí potřeby úvěrových

zdrojů k profinancování zvyšujících

se deficitů státních i místních

rozpočtů (o 12,9 mld. Kč ve 2. čtvrtletí).

Červnový vývoj však již probíhal

pod vlivem květnových měnových opatření,

reagujících na aktuální vývoj

v kurzové oblasti. Zpřísňující

opatření, snižující likviditu

peněžního trhu a vedoucí k výraznému

nárůstu úrokových sazeb na tomto trhu,

se velmi rychle promítla do klientských úrokových

sazeb. Důsledkem byl absolutní pokles korunových

klientských úvěrů v červnu

(o 4,2 mld. Kč proti květnu) a návazný

absolutní meziměsíční pokles

peněžní zásoby.

Mírně se zrychlující dynamika růstu

M2 ve druhé polovině roku byla spojena především

s vyšší zahraniční tvorbou peněz

a změnou některých ostatních čistých

položek. Naopak korunové úvěry poskytované

podnikovému sektoru při trvající vyšší

úrovni úrokových sazeb ve druhém pololetí

zaznamenaly absolutní pokles. Vliv restriktivních

opatření na vývoj úvěrové

emise byl částečně oslabován

poskytováním úvěrů v zahraniční

měně domácími bankami, které

využívaly levnější zdroje ze zahraničí.

Vliv zadluženosti vlády u bank na vývoj M2

byl v průběhu druhého pololetí nerovnoměrný,

po výrazném poklesu ve 3. čtvrtletí

(v důsledku restrukturalizace vládního dluhu

směrem k nebankovním subjektům) se ve 4.

čtvrtletí její zadluženost v souvislosti

s rostoucím schodkem státního rozpočtu

opět zvýšila; nepřesáhla však

již úroveň dosaženou v polovině

roku.

1/ Domácí úvěry = úvěry

podnikovému sektoru a obyvatelstvu + čistý

úvěr vládě + čistý úvěr

FNM poskytované domácími bankami.

2/ Sezónnost byla v tomto období spojena s poklesem

zadluženosti vládního sektoru u bank v důsledku

doplatku daní za předchozí rok.

Květnový kurzový vývoj a navazující

měnová opatření ovlivnily poptávku

po jednotlivých složkách M2

Okolnosti měnového a hospodářského

vývoje v roce 1997, zejména devalvační

očekávání, květnový

kurzový vývoj a návazná měnová

opatření ovlivnily i poptávku nebankovních

subjektů po jednotlivých složkách peněz

(M2).

Nejzřetelněji se změna v chování

nebankovních subjektů odrazila ve vývoji

vkladů v zahraniční měně.

Tendence k růstu těchto vkladů se projevovala

již od druhé poloviny předchozího roku

v sektoru obyvatelstva v úzké návaznosti

na aktuální vývoj kurzu koruny (umožňujícího

výhodné nákupy deviz) a současně

probíhající diskuse o budoucím vývoji

kurzu koruny při rostoucím schodku obchodní

bilance. Tento trend se obnovil koncem prvního čtvrtletí

roku 1997 a výrazně akceleroval v měsících

dubnu a zejména v květnu pod vlivem oslabujícího

se kurzu koruny; tyto přesuny se realizovaly především

z likvidních korunových zdrojů uložených

na netermínovaných vkladech nebo držených

ve formě oběživa. Po květnovém

maximálním přírůstku v rozsahu

23 mld. Kč (po očištění o kurzové

vlivy) se již situace pod vlivem přijatých

zpřísňujících měnových

opatření postupně stabilizovala. Zatímco

v první polovině roku se devizové vklady

celkově zvýšily o 45,7 mld. Kč 1/, ve

druhém pololetí to bylo již při určitých

meziměsíčních výkyvech pouze

7,1 mld. Kč 1/, což vedlo k mírnému

oslabení podílu vkladů v zahraniční

měně ve struktuře M2.

Struktura peněžní zásobu v %

| Oběživo | ||||||

| Vklady na bděnou | ||||||

| Termínované vklady | ||||||

| Vklady v cizí méně | ||||||

| M2 celkem |

Květnová měnová opatření,

snižující dostupnost zdrojů na peněžním

trhu, vedla banky v zájmu udržení vlastní

likvidity k výraznému zvýšení

úrokových sazeb z krátkodobých termínovaných

vkladů až na úroveň okolo 30 %. Tato

změna vyvolala v červnu masívní přesun

volných peněžních zdrojů do krátkodobých

termínovaných korunových vkladů

nebankovních subjektů (především

na 1 - 2 týdny). Vývoj ve třetím čtvrtletí

však již opět signalizoval stabilizaci situace

- růst velmi krátkodobých vkladů se

oslabil a současně se opět obnovil mírný

růst transakčních peněz (především

netermínovaných depozit).

Pokračoval rychlejší růst peněžního

agregátu M2 než M1

Mimořádné okolnosti, vedoucí k výraznějším

strukturálním posunům v rámci M2,

přispěly - i přes určitou stabilizaci

ve druhé polovině roku k dalšímu posílení

dlouhodoběji se prosazujícího trendu rychlejšího

růstu peněžního agregátu M2 než

růstu transakčních peněz měřených

peněžním agregátem Ml. Rychlejší

růst quasi peněz (tj. korunových termínovaných

vkladů a vkladů v zahraniční měně)

byl založen výrazným nárůstem

vkladů v zahraniční měně a

v oblasti korunových vkladů posílením

krátkodobých termínovaných a úsporných

vkladů a rovněž i dlouhodobých vkladů.

Hlavním zdrojem růstu peněžní

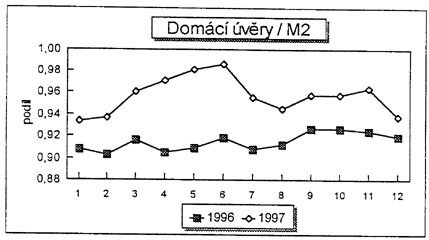

zásoby byly domácí úvěry

Jak již bylo uvedeno v úvodu této části

zprávy, celkově byla pro růst peněžní

zásoby v roce 1997 rozhodující domácí

úvěrová emise. Absolutní nárůst

domácích úvěrů o 108 mld. Kč

znamenal pokles tempa růstu proti roku 1996 nominálně

o 0,3 bodu na 10,5 % a reálně o 1,6 bodu na 4,5

%. Nerovnoměrný vývoj v průběhu

roku byl ovlivněn jak častými změnami

v čisté zadluženosti vlády u bank, tak

i změnami v poptávce podnikového sektoru

po úvěrech.

V podnikovém sektoru trvala poptávka po levnějších

úvěrech v zahraniční měně

Při zrychleném růstu zadluženosti vlády

u bankovního sektoru byl klesající trend

domácích úvěrů důsledkem

zpomalení růstu korunových úvěrů

podnikovému sektoru (o 6,5 bodu proti roku 1996

na 1,6 %) pod vlivem měnových opatření

a dalších zde již zmíněných

faktorů. Pokles zájmu o dražší

korunové úvěry (zejména ve 2. pololetí)

byl ale částečně kompenzován

vyšším čerpáním úvěrů

v zahraniční měně při nižších

úrokových sazbách od tuzemských bank;

čerpání těchto úvěrů

se však rovněž ve druhém pololetí

snížilo.

1/ Po zohlednění růstu cen průmyslových

výrobců.

Tyto úvěry byly výhodné zejména

pro exportní firmy, které se čerpáním

úvěrů v zahraniční měně

nevystavovaly kurzovému riziku (úvěry jsou

spláceny z devizových inkas za vývoz). V

souhrnu přes čtyři pětiny z přírůstku

podnikových úvěrů bylo v roce 1997

čerpáno v cizí měně. Celkové

tempo růstu podnikových úvěrů

pokleslo 0 2,1 bodu a představovalo 8,7 %.

Pokračoval růst úvěrů poskytovaných

obyvatelstvu

K dynamickému růstu došlo u úvěrů

poskytovaných obyvatelstvu, které

ovšem představují v absolutním vyjádření

méně významnou položku. Zrychlení

dynamiky jejich růstu (o 20,6 bodu na 27,6 %) proti předchozímu

roku bylo spojeno především s novými

formami úvěrů poskytovaných na podporu

bydlení, a to zejména hypotečními

úvěry.

V podnikových úvěrech nadále převažovaly

krátkodobé úvěry

Za daných okolností nedošlo v roce 1997 k zásadním

posunům v časové struktuře

klientských úvěrů 1/. Nadále

převažovaly úvěry krátkodobé

při podstatně nižším podílu

úvěrů střednědobých

a dlouhodobých. Tato struktura byla výsledkem širší

škály dlouhodoběji působících

faktorů jak na straně nabídky tak poptávky:

časové struktury zdrojů obchodních

bank, kvality nabízených projektů, politiky

obchodních bank zahrnující i problematiku

rizikovosti dlouhodobých projektů, finanční

situace podnikové sféry a její schopnosti

prokázat stabilibitu finančního hospodaření

v delším časovém horizontu a tudíž

i schopnost splátek poskytovaných úvěrů,

expektací budoucího vývoje aj.

Pouze v období výrazných změn úrokových

sazeb v krátké časové periodě

po květnových událostech (pod vlivem výrazného

růstu úrokových sazeb z krátkodobých

i střednědobých úvěrů

při současně mírném poklesu

sazeb z dlouhodobých úvěrů) se dočasně

zvýšila poptávka po dlouhodobých úvěrech.

Reverzní pohyb úrokových sazeb v červnu

vedl k opětnému posílení podílu

krátkodobých úvěrů.

1/ Rozumí se úvěry poskytované podnikům

i obyvatelstvu v korunách i v zahraniční

měně tuzemskými bankami.